A cura di Morningstar

Oltreoceano lo chiamano Buy the unloved, letteralmente “compra il non amato”. Si tratta di un approccio d’investimento azionario che rientra nel più ampio universo delle strategie contrarian, le più adatte per chi non crede nella saggezza delle folle.

Tale approccio, infatti, predilige l’acquisto di quello che la maggioranza degli investitori sta vendendo e la cessione di quello che la maggioranza sta comprando. La premessa che sta dietro a questo modo di operare è semplice: i flussi di cassa inseguono i rendimenti, perciò la combinazione di alti flussi di cassa e di forti rendimenti passati è un buon indicatore dell’eccessiva valutazione di un titolo. La bolla tecnologica del 1999 e quella immobiliare del 2007 sono due buoni esempi del perché non si dovrebbero comprare le categorie di fondi più popolari al momento. Dall’altro lato, sarebbe stata una buona scelta acquistare fondi sottovalutati e quasi ignorati dalla maggioranza degli investitori, come i grandi mercati emergenti nel 2000 o l’equity statunitense nel 2009.

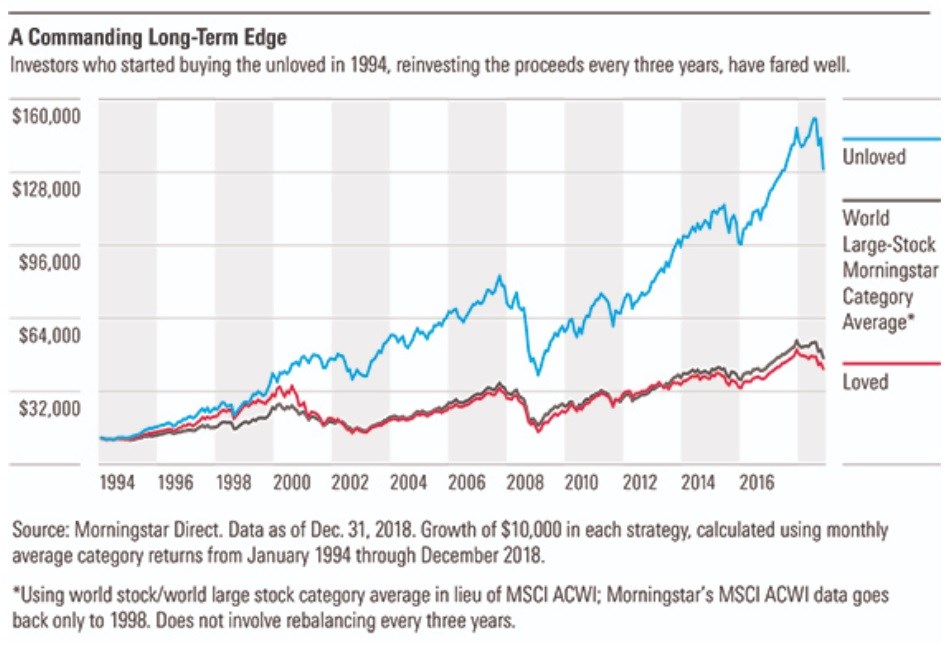

Sul lungo periodo, andare controcorrente paga

Morningstar segue questa strategia dai primi anni ’90. Negli Stati Uniti, infatti, gli analisti effettuano simulazioni dal 1994 e i risultati sono interessanti. L’idea è di utilizzare i flussi di cassa dei fondi come indicatore contrarian, che spinge l’acquisto in categorie che hanno visto gli investitori uscire in massa, lasciando perdere quelle che hanno attirato i maggiori afflussi.

In pratica, gli analisti di Morningstar identificano ogni anno le tre categorie azionarie meno amate e quelle più amate dagli investitori (in termini di raccolta netta), per poi alimentare due portafogli distinti con questi due gruppi (l’amato, loved, e il non amato, unloved). La strategia prevede di tenere i fondi scelti tre anni, aggiungendo inoltre ogni anno le categorie meno o più amate dell’anno prima. Dal 1994 fino al 2018, la strategia unloved ha battuto la strategia loved sulla quasi totalità dei periodi triennali, mentre sul periodo completo il portafoglio del “non amato” ha segnato una performance annualizzata del 4,8% superiore rispetto a quello “amato” e dello 0,3% superiore rispetto al benchmark MSCI ACWI.

Tuttavia, è sempre opportuno tenere a mente che la strategia Buy the unloved dovrebbe giocare un ruolo marginale in portafoglio e non dovrebbe rappresentare l’allocazione principale, spiega Tony Thomas, senior manager research analyst di Morningstar. “I deflussi in sé non rendono i fondi più economici o efficienti, ma potrebbero indicare quali settori di mercato sono impopolari e pronti a rimbalzare. Questa strategia cattura quell’intuizione, tenendo a bada il nostro entusiasmo per le categorie popolari e ricordandoci di guardare quelle impopolari”.

E in Europa?

Nel Vecchio continente non abbiamo uno storico così esteso nel tempo, quindi i dati non sono sufficientemente significativi per replicare l’analisi. Soprattutto perché una strategia del genere ha bisogno di un orizzonte temporale lungo per poter essere giudicata, dato che prevede la rotazione dei fondi su base triennale e l’aggiunta di nuovi comparti ogni anno (a meno che le categorie meno amate siano le stesse dell’anno precedente).

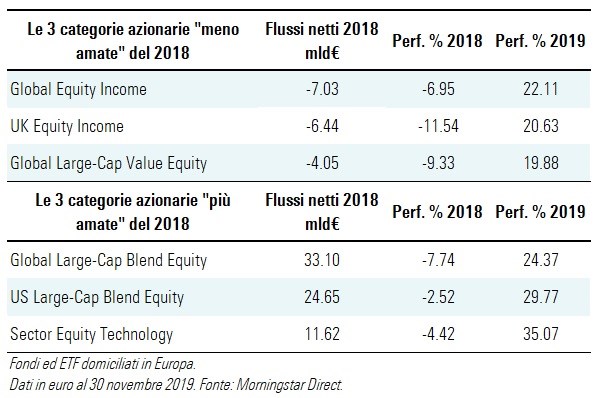

Tuttavia, si possono già trarre delle conclusioni interessanti su come funziona questo approccio, almeno a livello teorico. La tabella sottostante, ad esempio, mostra come si sono comportate nel 2019 (dati a fine novembre) le tre categorie azionarie meno amate e le tre più amate del 2018. Si nota come quest’anno, in realtà, tutte e sei le categorie presenti in tabella (loved e unloved) abbiano dato risultati soddisfacenti, e anzi in particolare quelle più amate. Da qui, l’importanza di sottolineare ancora una volta l’ottica di lungo periodo di tale strategia.

Scommesse controcorrente per il 2020

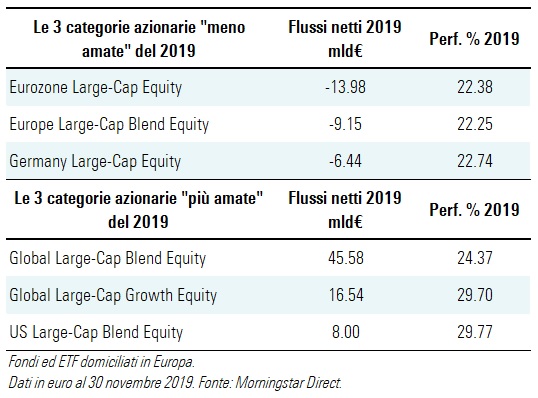

Chi volesse dedicare una parte del proprio portafoglio al “non amato” nel 2020, quali scelte dovrebbe fare? Nella tabella sottostante sono indicate le tre categorie loved e le tre categorie unloved del 2019, secondo i dati Morningstar (al 30 novembre).

Il passo finale sarebbe poi scegliere il miglior fondo o i migliori fondi all’interno di ciascuna categoria. Per fare ciò, il Morningstar Rating (valutazione quantitativa con le stelle) e in particolare il Morningstar Analyst Rating (giudizio qualitativo), possono rivelarsi strumenti preziosi. Così come il Morningstar Sustainability Rating, per chi volesse effetuare uno screening basto sui criteri ESG.