Il cambio di retorica delle Banche centrali ha determinato un calo significativo dei rendimenti su tutte le scadenze. Nei giorni scorsi, più di 13 trilioni di obbligazioni nel mondo presentavano rendimenti negativi e molti titoli sul tratto medio della curva degli emittenti governativi del core-Europe (Germania, Olanda, Francia, Finlandia, Austria) quotano a rendimenti addirittura al di sotto del tasso di deposito della Banca Centrale Europea, pari a -0,40%.

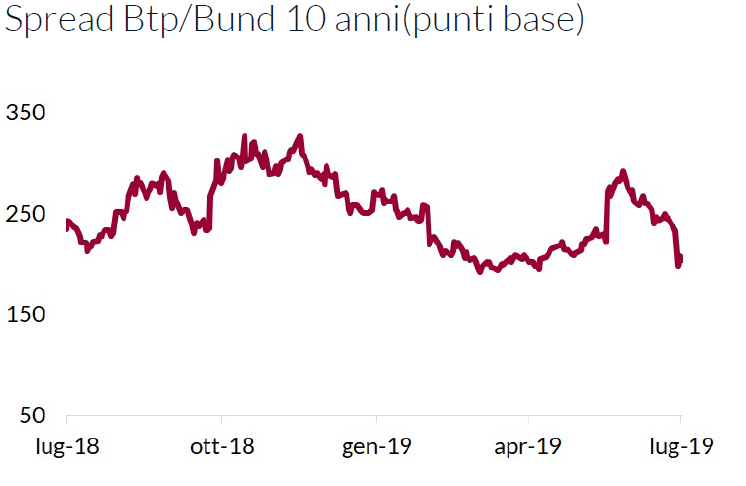

Questi strumenti, a detta degli analisti di Anima, oltre ad offrire rendimenti inferiori a quello della liquidità parcheggiata presso la BCE, espongono anche i portafogli all’eventuale volatilità derivante dalle oscillazioni dei tassi di interesse. Anche i titoli di Stato italiani hanno beneficiato di questo contesto, in quanto il crollo dei tassi alimenta la ricerca di rendimento e offre supporto: lo spread Btp/Bund è ritornato intorno ai 200 punti base (come mostra il grafico sottostante). “Tuttavia – avvertono da Anima – da una parte, i dati economici italiani continuano a dare conferma del rallentamento del settore manifatturiero, e dall’altra, eventuali tensioni politiche potrebbero pesare in questo secondo semestre dell’anno, soprattutto in fase di approvazione della futura legge di bilancio per il 2020, riportando incertezza e volatilità. Pertanto, l’approccio sui titoli di Stato italiani resta prudente“.

Il giudizio sulle obbligazioni governative core è negativo, in quanto le valutazioni non sono appetibili. Sentenziano da Anima, che di seguito dettaglia la propria view.

Anche sulle obbligazioni societarie la view resta prudente: la cosiddetta “caccia al rendimento”, infatti, ha distorto il rapporto rischio/rendimento anche su alcuni titoli corporate per cui la selettività è diventata ancora più determinante. Nell’ambito dei crediti preferiamo titoli con scadenza ravvicinata, anche a costo di scendere lungo la scala dei rating, per sfruttare la buona visibilità offerta da politiche monetarie che dovrebbero restare espansive almeno fino a metà 2020. La view sulle obbligazioni emergenti si conferma neutrale.

Alla luce delle considerazioni fatte, da qualche mese la liquidità trova ampio spazio nei portafogli dei fondi obbligazionari e in particolare dei fondi bilanciati, come strumento privilegiato per affrontare le fasi in cui si vuole proteggere i portafogli dalla volatilità dei mercati, dal momento che i tradizionali porti sicuri presentano un “costo di ormeggio” molto elevato e non riparano da tutti i rischi.

Politiche monetarie accomodanti a livello globale mantengono compressa la volatilità sul mercato dei cambi e aumentano l’appetibilità delle strategie di carry. Ci sono opportunità su quelle valute, in particolare nei paesi emergenti, che associano solidi fondamentali a livelli elevati di tassi reali. Invariati i giudizi sulle principali valute: neutrale su Yen e Sterlina, negativo sul Dollaro (pur senza aspettativa di grande direzionalità).