A cura di CA-Indosuez Wealth Management

Azioni

“Euforia” è indubbiamente il termine che meglio caratterizza il sentiment dominante dei mercati, in questo primo scorcio del 2019. Dopo poche settimane, gli indici registrano già performance significativamente positive, recuperando quasi tutte le perdite subite nell’ultimo trimestre e, per quanto riguarda i mercati statunitensi, quelle registrate nell’intero 2018.

Alcuni indici registrano già performance a due cifre: è il caso di MSCI World, la cui progressione si attesta a +10,2% (in dollari, al 19 febbraio). Questo forte rimbalzo dei mercati azionari può essere analizzato principalmente tenendo conto di due fattori:

- la speranza di un esito favorevole delle trattative fra Cina e Stati Uniti, nella guerra commerciale che oppone i due paesi;

- la mutata posizione delle principali banche centrali, che si dichiarano in favore di politiche monetarie meno restrittive, come esemplificato dalla pausa nel processo di stretta monetaria decisa della Fed.

Se la percezione del rischio è quindi migliorata, non c’è tuttavia alcun dubbio che l’andamento degli indicatori economici principali continui a peggiorare.

La maggior parte degli indicatori macroeconomici, anticipatori del ciclo, evidenzia in effetti segni di deterioramento. Anche se non prevediamo una recessione nei prossimi mesi, la tendenza al rallentamento si conferma, in particolare in Europa, dove i dati restano costantemente deboli. I dati di produzione industriale, come ZEW e IFO in Germania, hanno offerto risultati deludenti e indicano una crescita inferiore al potenziale.

Sul piano microeconomico, anche se la stagione della pubblicazione dei risultati si è rivelata piuttosto mediocre, sono soprattutto le guidance comunicate dalle aziende che hanno spinto gli analisti a rivedere al ribasso le attese di crescita per il 2019.

Per l’anno in corso si prevede, a questo punto, una crescita globale del 5,7% (MSCI AC World), sensibilmente inferiore al 10% atteso qualche mese fa. In questo contesto, il rimbalzo degli ultimi mesi è un invito alla prudenza. Gli indici sfiorano di nuovo livelli di resistenza significativi (2800 sull’indice S&P500), mentre gli indicatori del sentiment confermano, allo stesso tempo, un atteggiamento compiacente degli investitori, che rende i mercati più vulnerabili ad eventuali delusioni. I problemi che pesavano sul 2018 – guerra commerciale, Brexit, moltiplicarsi dei rischi politici, rallentamento economico in Europa e negli Stati Uniti – non sono stati risolti ed esiti meno favorevoli del previsto potrebbero quindi esercitare un impatto negativo sui mercati.

Obbligazioni

In linea con le anticipazioni degli investitori, in occasione della sua ultima riunione sulla politica monetaria, la Federal Reserve ha lasciato invariato al 2,50% il tasso dei Fed Fund. Il tono è invece cambiato. Le dichiarazioni di Jerome Powell sono state in effetti molto accomodanti: egli considera l’attuale politica monetaria appropriata e molto dipendente dal clima macroeconomico da un lato ma, dall’altro, ha omesso di menzionare la possibilità di rialzo dei tassi d’interesse, come precedentemente indicato. In queste condizioni, i tassi sono diminuiti e, soprattutto, le aspettative di crescita dei tassi sono passate dal 90% di novembre scorso, allo 0% di oggi: un cambiamento radicale. Nonostante ciò, a questi livelli, non vediamo più alcun valore nell’esposizione a un rischio di lungo termine sulla curva dei tassi statunitense, soprattutto se si considera l’inversione della parte a breve. Confermiamo quindi la previsione relativa all’intervallo di oscillazione dei tassi americani a 10 anni tra il 2,75% e il 3,25%, da qui a fine giugno. Le dichiarazioni della Banca Centrale Europea si sono allineate, senza sorprese, a quelle della Federal Reserve e, tenendo conto del rallentamento mondiale, possiamo ragionevolmente escludere un aumento dei tassi prima dell’estate. Infine, non è emersa alcuna indicazione in merito al rinnovo delle operazioni di TLTRO. In sintesi, una riunione deludente in termini di nuovi annunci, ma dominata da un approccio sempre molto accomodante.

Dall’inizio dell’anno, il rally sul mercato del credito è impressionante. Riteniamo tuttavia che il punto di massimo sia stato raggiunto nel 2018 e che il rally attuale sia un recupero della correzione registrata alla fine dell’anno scorso, in particolare per quanto riguarda il mercato statunitense. Per questo, consigliamo di orientarsi verso titoli di più elevata qualità, preferendo, sul mercato americano, il segmento Investment Grade a quello dell’High Yield. Inoltre, a causa dell’inclinazione della curva dei rendimenti, rimaniamo posizionati sul segmento 3-5 anni.

In Europa, in considerazione del calo impressionante dei tassi risk-free, preferiamo i titoli High Yield, a causa del rischio di duration troppo elevato sull’Investment Grade. Riteniamo inoltre che il rischio di default dovrebbe restare contenuto (dall’1 al 2%) e dovrebbe quindi supportare il premio per il rischio di credito. Restiamo tuttavia molto prudenti, favorendo le società impegnate in una strategia di riduzione del proprio indebitamento. Di conseguenza, confermiamo un approccio molto selettivo nell’individuazione degli emittenti in cui intendiamo investire.

Nei mercati emergenti, continuiamo a preferire il Brasile rispetto al Messico, il cui nuovo Presidente non ha incontrato il favore dei mercati. Anche se il Brasile è stato il principale beneficiario dell’ultimo rally, conserviamo un atteggiamento sostanzialmente ottimista: riteniamo infatti che l’approvazione delle riforme del sistema previdenziale potrebbe essere un punto di partenza favorevole per un’ulteriore riduzione del rischio di credito.

Materie prime

Il prezzo del petrolio ha guadagnato oltre il 20% da inizio anno, recuperando la brusca ondata di vendite del 2018. La volatilità implicita è scesa bruscamente dal 55% al 30%, grazie alla maggiore visibilità. Il rimbalzo è stato sostenuto dall’accordo OPEC+ che ha sorpreso positivamente il mercato. L’OPEC ha tagliato la produzione di 1,4 milioni di barili al giorno a gennaio, di cui 1 milione di barili in Arabia Saudita e 0,3 milioni di barili in Libia. La disponibilità dell’Arabia Saudita ad effettuare un ulteriore taglio di 0,5 milioni di barili al giorno in febbraio, che porterebbe il taglio globale a quasi 2 milioni di barili, dovrebbe consentire un ribilanciamento di mercato. In prospettiva tecnica, il mercato invia un segnale positivo con la convalida di una configurazione di «testa e spalle rovesciato». L’obiettivo teorico è fissato nell’intervallo di USD 60-65 il barile per il WTI. Per i prossimi mesi, prevediamo pertanto un’evoluzione al rialzo del prezzo del petrolio.

Movimenti di allocazione

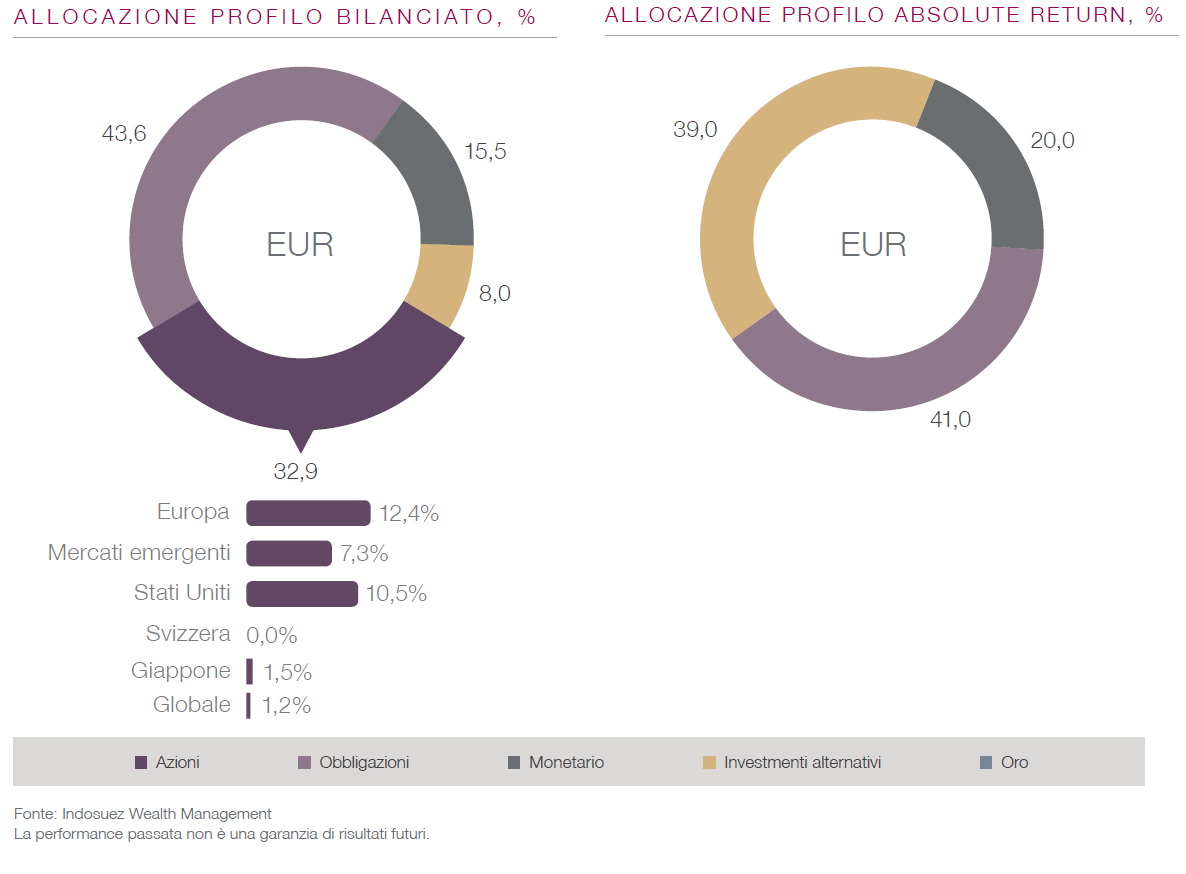

Dopo aver tratto vantaggio dall’andamento positivo di questo buon inizio d’anno in tutti i nostri mandati, proseguiamo nella presa di profitto dalle nostre posizioni sugli attivi maggiormente rischiosi. Riteniamo che la velocità di repricing dei mercati azionari abbia raggiunto un livello di “euforia”, mentre gli indicatori acroeconomici sono in fase di evidente decelerazione. In febbraio, abbiamo proceduto a vendite di azioni, europee, americane e dei paesi Emergenti, su tutte le linee di gestione, da quella Conservativa a quella Dinamica. Alla fine del mese, l’esposizione azionaria è pari al 14.6% per la linea Conservativa, al 32.9% per la linea Bilanciata, al 50.70% per la Bilanciata Aggressiva ed al 68% per la Dinamica.