Riflettori puntati su Atlantia, mentre si avvicina il termine (15 ottobre) per presentare l’offerta vincolante per la “nuova” Alitalia. Secondo le ultime indiscrezioni Fs, Atlantia e Delta stanno definendo gli ultimi dettagli operativi, dalla possibilità di ottenere concessioni in termini di slot sugli hub americani di Delta e sulle rotte per il Nord Europa, alla governance (scelta dell’amministratore delegato e ripartizione dei posti in Cda), con l’obiettivo di mettere per ora il minimo indispensabile, attorno a un miliardo di euro di cui 120 milioni gli americani, per il 12%, 365 milioni Fs e Atlantia, socie al 36,5% a testa, 150 milioni il Tesoro mediante rinuncia agli interessi sul prestito ponte da 900 milioni.

Poi occorrerà almeno un altro miliardo per sviluppare la compagnia, che tuttora viaggia in perdita, sebbene a livelli inferiori rispetto agli anni precedenti (gli ultimi dati indicavano in circa 700 mila euro la perdita media giornaliera). Per Atlantia l’operazione può essere strategica in chiave di potenziamento del business della controllata Aeroporti di Roma, che pesa per l’8% dell’Ebitda di Atlantia (contro il 32% di Autostrade per l’Italia), ma il cui traffico più rapidamente (+4,2% contro il +0,4% di Aspi) e per la quale Alitalia rappresenta il 28,5% dei ricavi.

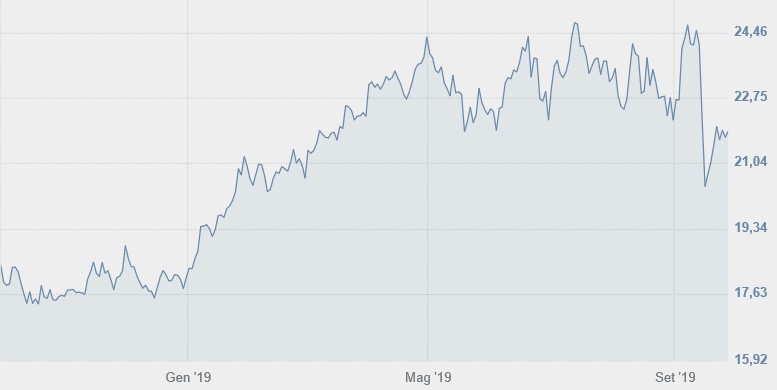

In realtà Mion, da poco subentrato al “giubilato” Castellucci, sa bene che la partita può avere dei risvolti politici molto importanti, visto il processo di revisione e/o revoca anticipata delle concessioni autostradali dopo la tradegia del ponte Morandi e l’emergere di intercettazioni che sembrano provare come i controlli ai viadotti non venissero eseguiti sempre correttamente. Anche per questo gli analisti si mostrano molto prudenti sul titolo ed anzi quelli tecnici di Websim segnalano l’opportunità di shortare il titolo a brevissimo/breve termine, attendendosi un calo dai 21,86 euro di stamane verso i supporti a 20 e poi a 19 euro per azione.

Gli analisti non cambiano il giudizio su Atlantia

Una ulteriore conferma del trend primario ribassista è dato da quotazioni sotto la media mobile lenta, mentre nessuna indicazione giunge per ora dagli indicatori stocastico e di forza relativa, entrembi nella parte superiore della banda d’oscillazione ma non ancora in ipercomprato, nonostante il rimbalzo del 3% delle ultime 5 seduta di borsa che ha riportato il titolo circa il 17,3% sopra i valori di 12 mesi fa, comunque ancora un 4,5% circa al di sotto di dove oscillava 3 mesi or sono.

Dal punto di vista fondamentale non vi sono particolari novità: il consenso vede il fatturato 2019 sopra gli 11,6 miliardi di euro e l’utile ante imposte a 3,22 miliardi cui corrisponderebbe un utile per azione di 1,91 euro e un dividendo atteso di 1,14 euro. Ciò significa che il titolo tratta circa 11,45 volte gli utili attesi per l’esercizio corrente con un dividend yield 5,2%.

Valori interssanti al punto da giustificare i nove giudizi positivi sul titolo (5 “buy” e 4 “outperform”) ma non abbastanza da far migliorare i nove giudizi neutrali (“hold”), almeno sinchè la vicenda Alitalia non sarà giunta ad una svolta e non si capirà se la “contropartita” politica, ripetutamente negata dagli esponenti di governo di M5S, ci sarà magari nella forma di una revisione delle concessioni autostradali che renda il business meno redditizio ma non in misura drastica.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)