Come previsto l’ampliarsi dello scandalo relativo ai controlli di sicurezza falsificati su alcuni viadotti di Autostrade per l’Italia induce la famiglia Benetton a dare il benservito all’amministratore delegato di Atlantia, Giovanni Castellucci, dimessosi “spintaneamente” dal ruolo di amministratore delegato al termine della riunione straordinaria del Cda di ieri. In attesa della nomina di un sostituto, le deleghe di Castellucci per ora sono state affidate a un comitato esecutivo formato da cinque consiglieri, tra cui il presidente di Atlantia, Fabio Cerchiai e il Ceo della holding industriale dei Benetton (Edizione Srl), Carlo Bertazzo.

Mosse che secondo gli intermediari di Piazza Affari dovrebbero servire a far calare la tensione col governo, dopo che gli esponenti 5 Stelle sono tornati a proporre di attivare la procedura di revoca delle concessioni autostradali. Ipotesi che invece la totalità degli analisti giudica remota, visto che comporterebbe comunque l’esborso di svariati miliardi di euro da parte dello Stato a titolo di compensazione dei mancati guadagni per Aspi, mentre resta concreta l’ipotesi che si giunga ad una revisione della concessione stessa in termini meno vantaggiosi per i concessionari, Aspi in testa (ma non solo).

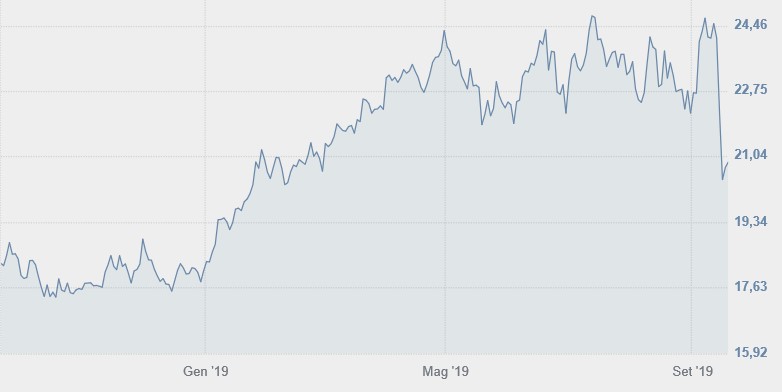

A Piazza Affari, dopo aver lasciato sul campo quasi il 14% nell’ultima settimana, il titolo Atlantia prova a stabilizzarsi poco sotto i 21 euro per azione, cui corrisponde una capitalizzazione superiore ai 17 miliardi, il 13,5% in più di un anno or sono quando il titolo era stato da poco investito dalla tragedia del crollo del ponte Morandi. Riguardo l’uscita di Castellucci gli analisti di Equita Sim notano che rischia di avere anche un impatto negativo, perché il manager aveva realizzato la diversificazione del gruppo entrando in AdR e Abertis (oltre al 15% di Getlink) e stava gestendo in prima persona il dossier Alitalia, tuttora in altomare.

Il giudizio degli analisti su Atlantia

Proprio il pemanere di Atlantia nella cordata impegnata a cercare di salvare per l’ennesima volta l’ex compagnia di bandiera italiana è peraltro indice della volontà dei Benetton di trovare un accordo col governo, anche a costo di una remunerazione meno attraente del business autostradale ad esempio a seguito dell’ipotizzata applicazione di un sistema tariffario “Rab based”, con variabili come il productivity factor e quality factor che darebbero maggiore discrezione al regolatore. Ai prezzi attuali il titolo appare relativamente economico, con un Ev/Ebitda che Equita Sim stima pari a 7,9 volte.

Per il 2019 gli esperti, che consigliano l’acquisto (“buy”) del titolo con un prezzo obiettivo a 25,8 euro, prevedono inoltre un dividendo di 1,2 euro, che potrebbe essere limato in questa fase negoziale, “ma riteniamo comunque che il dividendo 2018 di 90 centesimi sia un floor, in quanto calcolato senza includere alcun contributo da parte di Aspi”. Il consensus parla di un utile per azione 2019 di 1,92 euro e di un dividendo di 1,16 euro, individuando il target price a 25,25 euro, un 20% abbondante al di sopra delle quotazioni correnti.

Se i giudizi degli analisti fondamentali appaiono improntati all’ottimismo (10 report positivi, 5 “buy” e 5 “outperform”, otto neutrali, “hold”, e uno solo moderatamente negativo, “underperform”), decisamente più prudenti appaiono gli analisti tecnici che segnalano come il titolo sia in un trend di brevissimo periodo fortemente negativo e come lo stesso sia in trend negativo anche a breve termine e, più moderatamente, a medio-lungo termine. Ulteriore conferma alla negatività di breve periodo è data da quotazioni sotto le medie mobili sia veloce sia mobile lenta, nonché dall’oscillare degli indicatori sia stocastico sia di forza relativa (Rsi) nelle parti inferiori delle rispettive bande d’oscillazione.

Un quadro che peraltro potrebbe preludere a un’inversione rialzista di breve periodo, specie se dovessero giungere nuove aperture all’ipotesi di una qualche forma di conciliazione tra il governo e Atlantia. I primi supporti sono del resto abbastanza vicini, essendo individuati a 20 euro per azione, mentre le resistenze al rialzo sono sopra i 22,2-22,5 e poi appena a ridosso dei 25 euro. In caso di ulteriore accelerazione ribassista il titolo potrebbe tuttavia scendere fino ai 19,5 euro ed eventualmente spingersi sui 19-18,5 euro per azione prima di provare un rimbalzo.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)