A cura di Roberto Rossignoli, Portfolio Manager di Moneyfarm

La notizia finanziaria della settimana è senza alcun dubbio la volatilità che ha riguardato il prezzo del petrolio. In particolare, ha fatto scalpore la notizia che il valore dei contratti future sui barili di petrolio Wti in consegna a maggio sia andato in negativo.

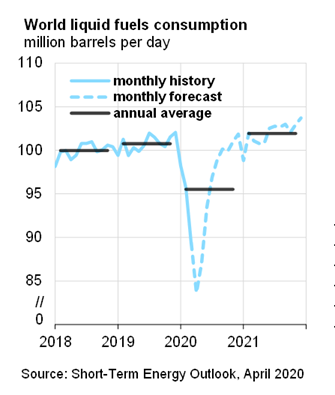

Le ragioni, su cui si è discusso, al nocciolo, riguardano la dinamica della domanda e dell’offerta. La prima è andata a picco a causa della recessione globale. Quando i produttori di alcune regioni non hanno compratori per stoccare le merci di solito mettono le scorte da parte aspettando momenti più propizi. Il problema per quanto riguarda il petrolio e che non è esattamente semplice da stoccare.

Per capire quanto sta succedendo bisogna appunto considerare che non tutti i produttori sono affetti dallo stesso tipo di problematiche. Una dinamica di prezzo particolare può derivare da difficoltà logistiche incontrate da un certo tipo di produttori rispetto ad altri.

Per capire quanto sta succedendo bisogna appunto considerare che non tutti i produttori sono affetti dallo stesso tipo di problematiche. Una dinamica di prezzo particolare può derivare da difficoltà logistiche incontrate da un certo tipo di produttori rispetto ad altri.

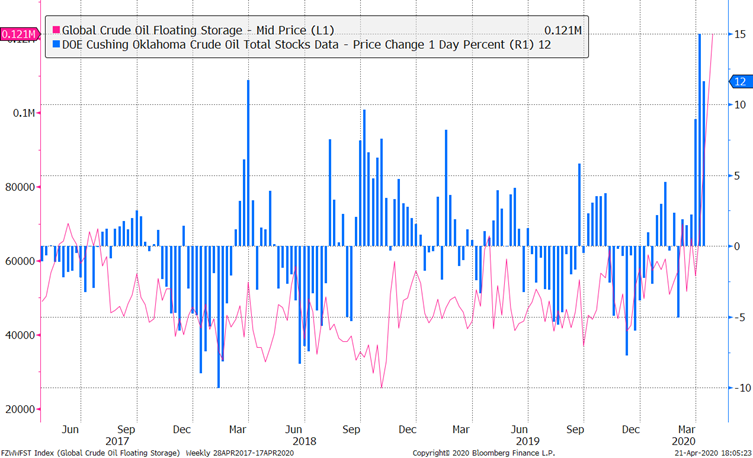

Se andiamo a valutare la valutazione del Brent, che offre una panoramica migliore sul valore globale del petrolio, vediamo che ha mantenuto prezzi più elevati. Il prezzo del Wti si riferisce soprattutto al petrolio estratto onshore negli Stati Uniti di cui una quantità rilevante transita per l’hub di Cushing in Oklahoma. Il petrolio che transita in questo hub ha difficoltà di stoccaggio maggiori, non avendo, per esempio, un rapido accesso allo stoccaggio in mare. Come si può notare dal grafico, la maggior parte della crescita delle scorte mondiali è da attribuirsi all’hub di Cushing.

La seconda cosa da capire è che l’inversione del prezzo, oltre che nei fondamentali, trova la sua giustificazione anche nella dinamica tecnica. Per quanto riguarda il mercato del petrolio, il commercio di coloro che effettivamente desiderano comprare la materia prima per utilizzarla è semplicemente una frazione di coloro che scelgono di acquistarla per motivi di trading o semplicemente per esprimere un posizionamento sull’andamento del prezzo.

La seconda cosa da capire è che l’inversione del prezzo, oltre che nei fondamentali, trova la sua giustificazione anche nella dinamica tecnica. Per quanto riguarda il mercato del petrolio, il commercio di coloro che effettivamente desiderano comprare la materia prima per utilizzarla è semplicemente una frazione di coloro che scelgono di acquistarla per motivi di trading o semplicemente per esprimere un posizionamento sull’andamento del prezzo.

Non è un caso che il crollo sia arrivato proprio nel giorno di scadenza del future, quando molti strumenti di risparmio collettivo, tra cui gli Etf operativi sulla commodity, hanno operato il “rollaggio” dei contratti rispetto a quelli del mese successivo, facendo effettivamente saltare l’equilibrio da domanda e offerta. Al di là di queste considerazioni, la dinamica sottostante è piuttosto chiara, con le capacità di stoccaggio che in certe regioni sta andando verso l’esaurimento.

Per gli investitori retail è dunque importante capire quale possa essere la dinamica di questa materia prima nei prossimi mesi e nel lungo termine. Come dimostrano i flussi in forte crescita molti investitori stanno puntando sul petrolio, convinti di poter speculare su un eventuale rimbalzo. In realtà l’opportunità potrebbe rivelarsi molto più complessa di come possa sembrare all’apparenza.

Cautela sulle prospettive del petrolio

Nel breve periodo il calo del prezzo del petrolio ha avuto un effetto negativo sui mercati finanziari. A ben guardare l’effetto non ha riguardato tutti i settori allo stesso modo. I titoli peggiori sono quelli ovviamente del comparto e della filiera energetica, che però non ha molto peso nei listini.

Un altro potenziale effetto negativo da tenere d’occhio è quello sulle prospettive dei mercati emergenti esportatori. In questo caso l’effetto potrebbe essere combinato con un ritracciamento delle prospettive commerciali e una riorganizzazione delle catene del valore che potrebbe pesare negativamente sulle prospettive di questi Paesi.

In generale, al di là della volatilità di breve termine, un effetto di medio termine rilevante potrebbe essere quello sull’inflazione. Il prezzo del petrolio che rimane moderato per un periodo sufficientemente lungo è sicuramente una notizia positiva per le banche centrali e i governi, che si troveranno a mettere in campo importanti espansioni di liquidità. Ricordiamo che in generale il prezzo del petrolio basso è un segnale positivo per molti settori dell’economia e per i Paesi esportatori e c’è da aspettarsi che il mercato sconti questo fattore (in un contesto di fondo che resta comunque recessivo).

Prendendo una prospettiva di più lungo termine, non è scontato che il petrolio riesca a riproporre presto i prezzi a cui abbiamo assistito negli ultimi anni, anche in una fase di ripresa.

D’altronde, se guardiamo al valore del petrolio in prospettiva i prezzi degli ultimi anni rappresentano più l’eccezione alla regola e un ritorno ai livelli di prezzo superiori ai 60 dollari al barile, oltre che dalla ripresa economica, non potrà prescindere da un ritrovato interesse da parte degli investitori che potrebbe tardare ad arrivare.

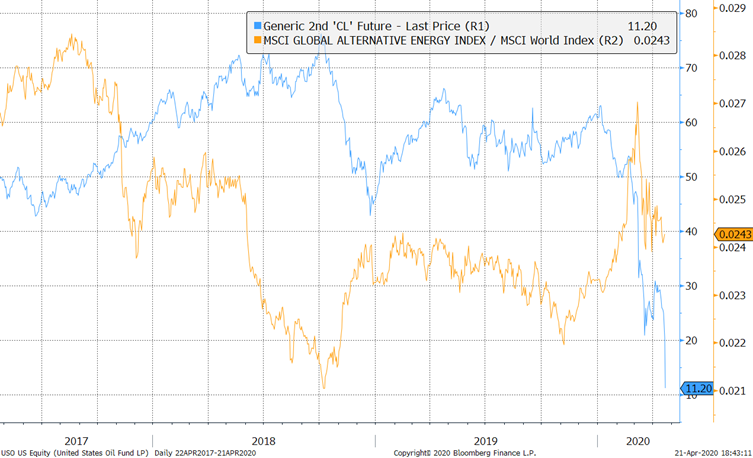

Molti produttori potrebbero andare definitivamente fuori dal mercato e non è detto che l’intervento pubblico o il ricorso al credito siano efficaci, in una situazione economica caotica come quella attuale. Nel 2015 i produttori Usa furono tenuti a galla dal mercato del credito che in una situazione attuale potrebbe non essere altrettanto responsivo. Questa situazione potrebbe avvantaggiare i produttori di energia alternativa e il processo di transizione verso questo settore. Il grafico mostra come l’andamento dell’indice Msci Global Alternative Energy si sia mosso negli ultimi anni in direzione opposta rispetto al prezzo del greggio.

Molti produttori potrebbero andare definitivamente fuori dal mercato e non è detto che l’intervento pubblico o il ricorso al credito siano efficaci, in una situazione economica caotica come quella attuale. Nel 2015 i produttori Usa furono tenuti a galla dal mercato del credito che in una situazione attuale potrebbe non essere altrettanto responsivo. Questa situazione potrebbe avvantaggiare i produttori di energia alternativa e il processo di transizione verso questo settore. Il grafico mostra come l’andamento dell’indice Msci Global Alternative Energy si sia mosso negli ultimi anni in direzione opposta rispetto al prezzo del greggio.

Per gli investitori, dunque, che nelle ultime settimane hanno riversato su questa asset class molta liquidità, il consiglio è quello di essere cauti. Anche se un recupero di prezzo è in qualche modo prevedibile, ad oggi non è assolutamente scontato che il percorso verso le soglie pre-crisi nel medio periodo sarà lineare.

Per gli investitori, dunque, che nelle ultime settimane hanno riversato su questa asset class molta liquidità, il consiglio è quello di essere cauti. Anche se un recupero di prezzo è in qualche modo prevedibile, ad oggi non è assolutamente scontato che il percorso verso le soglie pre-crisi nel medio periodo sarà lineare.

La volatilità di questi giorni ha insegnato che l’investimento su strumenti collettivi, che operano una rollaggio dei contratti offre comunque maggiori garanzie dell’acquisto diretto di derivati e il valore del sottostante.

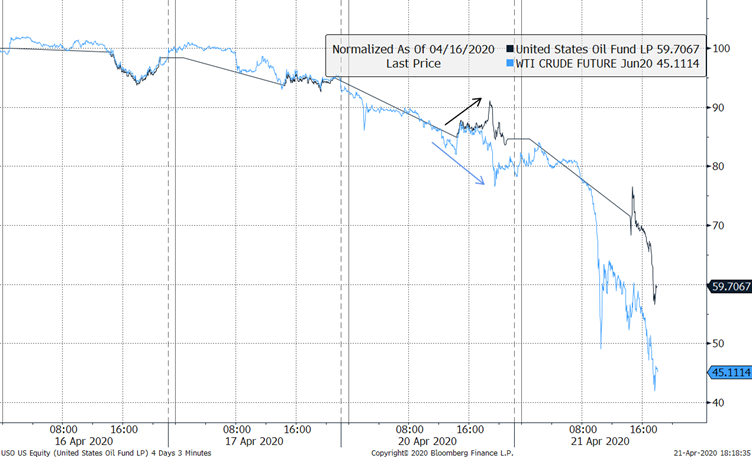

I principali Etf sul petrolio seguono oggi la dinamica, comunque negativa, dei contratti future relativi alle consegne di giugno e sono riusciti in qualche modo a limitare le perdite che hanno subito coloro che hanno puntato sul derivato. Attenzione però: per chi volesse entrare ora ci sarà da scontare il sovrapprezzo dell’Etf rispetto al sottostante derivato dalla dinamica tecnica dei flussi (come evidenzia l’analisi dei flussi sugli Etf United States Oil Fund LP).

I principali Etf sul petrolio seguono oggi la dinamica, comunque negativa, dei contratti future relativi alle consegne di giugno e sono riusciti in qualche modo a limitare le perdite che hanno subito coloro che hanno puntato sul derivato. Attenzione però: per chi volesse entrare ora ci sarà da scontare il sovrapprezzo dell’Etf rispetto al sottostante derivato dalla dinamica tecnica dei flussi (come evidenzia l’analisi dei flussi sugli Etf United States Oil Fund LP).

E soprattutto, dato lo stress sul mercato fisico e il comportamento molto diverso delle varie parti della curva, è necessario fare una due diligence molto approfondita sullo strumento che si sceglie per l’esposizione: Brent o Wti? Contratti più a breve o contratti con scadenze più lunghe? Futures diretto oppure Etf? Insomma, il campo non è mai stato minato come in questi giorni.

E soprattutto, dato lo stress sul mercato fisico e il comportamento molto diverso delle varie parti della curva, è necessario fare una due diligence molto approfondita sullo strumento che si sceglie per l’esposizione: Brent o Wti? Contratti più a breve o contratti con scadenze più lunghe? Futures diretto oppure Etf? Insomma, il campo non è mai stato minato come in questi giorni.