A cura di Avalon Investment Research

All’inizio del 2020, le due grandi fonti di incertezza erano legate ai due principali eventi che hanno ribaltato tutto nel 2016: la Brexit e le elezioni presidenziali statunitensi. Ma avevamo tenuto conto di questi due rischi nel 2020. Poi è arrivata la pandemia globale Covid-19: questa è diventata la storia dominante dell’anno e continua a essere al centro di tutto, dall’economia ai mercati finanziari alla politica.

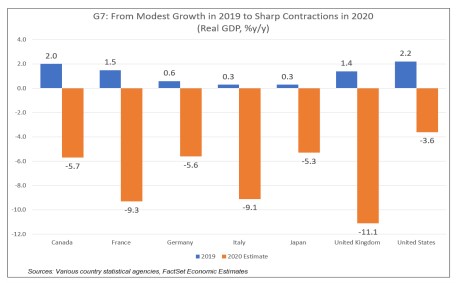

Economia: la pandemia di Covid-19 porta alla recessione economica globale

La velocità con cui il Covid-19 si è diffuso in tutto il mondo è stata sbalorditiva e i governi sono stati colti di sorpresa mentre cercavano di capire la gravità del virus e capire come fermarne la diffusione. Il metodo ampiamente accettato per mitigare la diffusione del virus consisteva nel limitare i movimenti e le interazioni umane. Ciò significava essenzialmente chiudere intere economie. L’impatto di questa azione è stato drammatico e devastante. Rigorosi blocchi volti a limitare la diffusione di questo nuovo e mortale virus hanno tenuto i consumatori a casa e molte aziende hanno chiuso le loro attività fisiche. Per le aziende che trattano con i consumatori faccia a faccia come ristoranti, ospitalità e intrattenimento, ciò significava chiudere o licenziare dipendenti. Nel frattempo, le aziende B2B o B2C che potevano rimandare i propri dipendenti a casa sono passate a operazioni completamente virtuali. Sia i viaggi ricreativi che quelli d’affari si sono interrotti e molti confini internazionali rimangono chiusi.

Come risultato di questo shock della domanda globale quasi simultaneo, abbiamo assistito a drammatiche contrazioni economiche in tutto il mondo nella prima metà del 2020. Durante l’estate, molti paesi hanno iniziato ad allentare le restrizioni e abbiamo assistito a un rimbalzo della crescita del Pil nel terzo trimestre in tutto il mondo. Sfortunatamente, queste misure di riapertura hanno portato a un’ampia recrudescenza delle infezioni da Covid-19 nel quarto trimestre e molti paesi sono stati costretti a ripristinare le misure di blocco. La maggior parte dei paesi sta osservando un forte calo del Pil reale del 2020, anche se l’approvazione e la distribuzione dei vaccini Covid-19 offre speranza per il 2021.

Economia cinese: spostamento della spesa verso l’assistenza sanitaria e discrezionalità

Economia cinese: spostamento della spesa verso l’assistenza sanitaria e discrezionalità

Economia cinese: spostamento della spesa verso l’assistenza sanitaria e discrezionalità

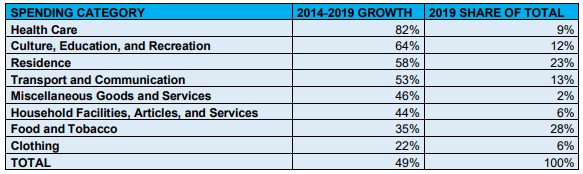

Economia cinese: spostamento della spesa verso l’assistenza sanitaria e discrezionalitàPoiché la spesa dei consumatori cinese post-pandemia è diventata positiva a partire dalla cifra di agosto 2020, continua lo spostamento a lungo termine dei modelli di spesa verso l’assistenza sanitaria e il consumo discrezionale. Guardando gli otto diversi tipi di spesa monitorati dall’Ufficio nazionale di statistica cinese, possiamo vedere che i tassi di crescita quinquennale della spesa per l’assistenza sanitaria e i servizi discrezionali (la categoria ufficiale è Cultura, istruzione e servizi ricreativi) sono aumentati dell’82% e 64%, rispettivamente, mentre le spese complessive sono aumentate del 49%. I tassi di crescita più lenti provengono dalle due categorie orientate al consumo di base: abbigliamento (22%) e cibo (35%).

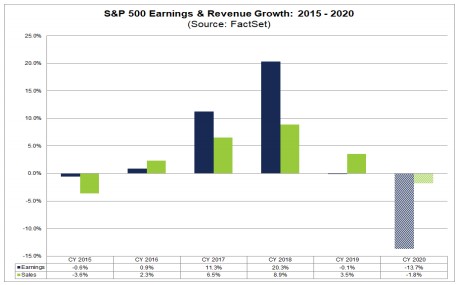

Earnings Usa: si prevede che i guadagni dell’S&P 500 registreranno il più grande calo annuale dal 2008

Il calo degli utili stimato (anno su anno) per l’S&P 500 per il 2020 è -13,7%, che è inferiore al tasso di crescita degli utili (annuale) medio a 10 anni del 10,0%. Se -13,7% è il calo effettivo per l’anno, segnerà il più grande calo annuale degli utili per l’indice dal 2008 (-25,5%). La diminuzione insolitamente ampia può essere attribuita all’impatto negativo di Covid-19 su diversi settori dell’indice durante l’anno. A livello settoriale, si prevede che quattro settori registreranno una crescita degli utili anno su anno, guidata dal settore sanitario. Si prevede che sette settori registreranno un calo degli utili anno su anno, guidati dai settori Energia, Industria, Beni di consumo voluttuari e Finanza.

Earnings europei: solo il settore sanitario dovrebbe crescere nel 2020

Earnings europei: solo il settore sanitario dovrebbe crescere nel 2020

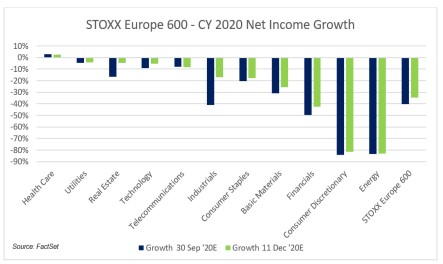

Earnings europei: solo il settore sanitario dovrebbe crescere nel 2020Mentre ci avviciniamo alla fine del 2020, le aziende europee sono state duramente colpite dalla pandemia globale Covid-19. Solo il settore sanitario sta cercando di riportare una crescita dell’Eps positiva per il 2020. Complessivamente, lo Stoxx Europe 600 sta cercando di riportare un calo del 35% dell’Eps per il 2020. Questo è leggermente migliore delle aspettative a settembre, quando gli analisti hanno stimato un calo di 40% per l’anno. Questo leggero miglioramento proviene principalmente dai settori industriale e immobiliare, dove le aspettative di utili sono aumentate in modo sostanziale. Tuttavia, per l’energia e i beni di consumo discrezionali, non c’è ancora fine in vista. Guardando al primo trimestre del 2021, lo Stoxx Europe 600 dovrebbe attualmente crescere del 31%, la stessa aspettativa di settembre.

Reddito fisso e mercati: il 2020 non è stato così sorprendente

Reddito fisso e mercati: il 2020 non è stato così sorprendente

Reddito fisso e mercati: il 2020 non è stato così sorprendenteLa più grande sorpresa per me quest’anno, dopo aver esaminato le mie previsioni per il 2020, è stata la precisione con cui ero nelle quattro previsioni fatte (anche se a fronte di un’interruzione globale chiaramente imprevista).

• La curva euro completamente in negativo? A metà dicembre, il punto a 30 anni è al -16%. Teoricamente stai pagando per il piacere di nessun rischio di insolvenza per 30 anni. Per citare Buzz Lightyear, questo è il Qe “all’infinito e oltre!”.

• La Fed sta attivamente allentando i tassi? Anche se ho visto altri 25 punti base nelle carte, chiaramente il ritorno a una politica di tasso di interesse zero combinato con altre misure di sostegno è stato necessario per sostenere l’economia globale mentre il mondo si è fermato a marzo.

• L’emissione di obbligazioni societarie supera il record del 2017? Azzeccato. Al 3 dicembre, la Securities Industry and Financial Markets Association (Sifma) ha riferito che l’emissione da inizio anno era di quasi 2,2 trilioni di dollari, con un aumento del 59% rispetto al 2019 e un aumento del 32% rispetto all’anno record del 2017. Gli emittenti hanno approfittato del “ribasso più a lungo” e del backstop della Fed in modo sostanziale.

• Rischio nel petrolio? Ho capito anche quello, anche se chiaramente lo shock immediato della domanda iniziato nel primo trimestre ha accelerato una tendenza evidente.

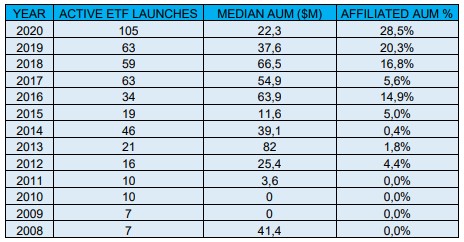

Etf: il 2020 ha visto una proliferazione di Etf gestiti attivamente

I lanci di Etf gestiti attivamente sono stati accelerati nel 2020. I conteggi seguenti includono Etf che hanno cambiato strategie (da passivo ad attivo = lancio, da attivo a passivo = chiusura) ma escludono Etf che detengono sollievo esentativo di tipo attivo nonostante il monitoraggio degli indici o delle strategie basate su regole. Nonostante la raffica di attività della stampa intorno agli Etf attivi non trasparenti (Ant), solo 15 sono stati lanciati finora. La maggior parte dei lanci sono completamente trasparenti. Ecco perché ho segnalato la proliferazione di Etf gestiti attivamente in generale, senza etichettare gli Ant.

In un ambiente competitivo, è difficile distinguersi. L’AuM mediano dei fondi attivi lanciati nel 2020 è di soli 22,3 milioni di dollari. Oltre un quarto dell’AuM in fondi attivi lanciati nel 2020 proveniva da fonti interne. Mentre l’AuM mediano aumenta con la stagione degli Etf, quell’effetto sembra raggiungere il picco negli anni da due a quattro nella gamma di 50-60 milioni di dollari. Il lato positivo è che gli afflussi naturali sembrano diminuire il ruolo dei finanziamenti interni per gli Etf che sopravvivono, in modo tale da rendere realizzabili livelli mediani di asset non affiliati di 50 milioni di dollari. Continuerà ad essere così con oltre 100 nuovi partecipanti che si uniranno alla mischia?

Regolamentazione: l’anno di Esg

Regolamentazione: l’anno di Esg

Regolamentazione: l’anno di EsgIl 2020 è stato l’anno degli Esg e da nessuna parte più che in Europa dopo il rilascio del Climate Benchmark Regulation e del Sustainable Finance Disclosure Regulation (Sfdr) alla fine del 2019. Da allora, l’Ue è raddoppiata con l’emanazione del regolamento sulla tassonomia e la pubblicazione di una montagna di consultazioni e iniziative ESG, comprese proposte per una riforma fondamentale della direttiva sull’informativa non finanziaria e regimi normativi completamente nuovi per i fornitori di rating Esg e i verificatori di obbligazioni verdi. Altri regimi che sono saltati sul carro dell’Esg includono Cina e Regno Unito con il primo ministro di quest’ultimo che ha pubblicato un piano in 10 punti sul Financial Times per una “rivoluzione verde”. Altrove, in Europa, le società di investimento sono state trattate con un nuovo regime prudenziale, un regime dei derivati aggiornato (Emir 2.1 e 2.2) e un flusso costante di revisioni MiFid II, rispetto agli Stati Uniti che hanno visto dominare la deregolamentazione guidata dalla politica, tra cui diversi rollback della regola Volcker. Nel frattempo il Regno Unito, gli Stati Uniti e l’Ue hanno esaminato la necessità di una riforma dei dati di mercato con l’Ue che propone un nastro consolidato in tempo reale per le azioni.

A livello globale, la transizione Libor e le risposte normative alla pandemia sono stati temi costanti così come la Brexit, poiché il Regno Unito ha cercato di abbinare la sua ritrovata indipendenza con diversi sviluppi divergenti, mentre paradossalmente rivendicava “equivalenza” nei negoziati sulla Brexit. Uno di questi sviluppi divergenti, una legge Magnitsky del Regno Unito, sembra destinato a essere seguito presto da un equivalente dell’Ue, forse preannunciando una nuova dinamica di concorrenza normativa europea che sta emergendo attraverso la Manica.

Dati alternativi: crescita nelle soluzioni cloud

Le soluzioni cloud hanno fatto un enorme balzo in avanti nel 2020 ed è qui che il mercato continua a dirigersi e per una buona ragione. L’acquisizione e la gestione di grandi set di dati a livello locale non è solo scomoda dal punto di vista dei costi e del capitale umano, ma l’acquisizione e la manutenzione di tali dati è un processo estremamente dispendioso in termini di tempo. Mi aspetto che il passaggio al cloud si espanda e si sposti ulteriormente verso servizi integrati come la mappatura degli identificatori proprietari dei clienti e le tecnologie standard.

Mercati privati: il flusso dei contratti è stato influenzato negativamente dagli eventi del 2020

Secondo Sara Dillon, Senior Vice President, Senior Director of Private Markets di Avalon, il flusso di accordi Pevc globale è stato influenzato negativamente dalla pandemia e dalle turbolenze politiche degli Stati Uniti nel 2020. I partner generali (GP) si sono affrettati a digerire l’impatto sulle società in portafoglio e sulle potenziali opportunità, il che è stato esasperato data l’incapacità di condurre una due diligence in loco. Sebbene i conteggi degli accordi Pevc per il 2020 siano diminuiti, i dati suggeriscono che le valutazioni di ingresso e uscita da parte delle società private sono vicine (o in alcuni casi a) i massimi storici. Per quanto riguarda i partner limitati (LP), la ricerca indica che la propensione al rischio degli LP è diminuita naturalmente nel 2020, suggerendo che gli LP sono più a loro agio nell’investire in GP/fondi più grandi che hanno più risorse e capitali per superare la tempesta.

Mercato Ipo Usa: le Spac portano le Ipo del 2020 a un nuovo record

Le azioni statunitensi sono state sostenute dalla politica monetaria accomodante della Fed di fronte alla pandemia Covid-19, lo sviluppo di successo di più vaccini e un pacchetto di stimolo federale di fine anno. Di conseguenza, i principali indici hanno raggiunto nuovi massimi a metà dicembre. Questa positività si è riflessa in un aumento delle offerte pubbliche iniziali sulle borse statunitensi nella seconda metà dell’anno. Abbiamo registrato un numero record di Ipo nel terzo trimestre, 209, e l’attività è rimasta forte per tutto il quarto trimestre con 153 Ipo registrate a metà dicembre. Con pochi giorni rimasti nel 2020, ci sono già state 480 Ipo quest’anno, un nuovo record.

L’aumento delle attività Ipo nella seconda metà è stato guidato da un boom delle offerte da parte delle società di acquisizione per scopi speciali (Spac), a volte chiamate società di assegni in bianco. Le Spac sono società create con lo scopo esplicito di effettuare una fusione, una borsa valori, un’acquisizione di asset, l’acquisto di azioni, una riorganizzazione o un’aggregazione aziendale simile con una o più aziende. Nel terzo trimestre, ci sono state ben 116 Spac che sono state quotate in borsa, rappresentando il 56% di tutte le Ipo per il trimestre; ad oggi, il quarto trimestre ha visto 75 Ipo Spac, pari al 49% del numero totale. Per l’anno in corso, le Spac rappresentano il 49% di tutte le Ipo.

Poiché le aziende private sono sempre più alla ricerca di modi innovativi per portare le proprie azioni sui mercati pubblici, sarà interessante osservare questa tendenza in futuro e monitorare le prestazioni di queste Spac.