A cura di Roberto Rossignoli, Portfolio Manager di Moneyfarm

Dopo i tumulti sui mercati azionari alla fine dello scorso anno, le valutazioni sono scese e l’attenzione degli investitori è tornata a concentrarsi sui fondamentali. Negli Stati Uniti, ormai, la quasi totalità delle società ha riportato i risultati relativi al quarto trimestre del 2018, e come da attese, i numeri lasciano trasparire un quadro più debole rispetto alle stagioni passate, ma forse meno disastroso di quanto ci si potesse aspettare.

Quando si valutano le stagioni degli utili bisogna analizzare prevalentemente i dati relativi ai ricavi (fatturato) e utili aziendali. Per entrambi si guarda sia alla crescita rispetto all’anno passato, sia alla sorpresa rispetto alle attese. Per quanto riguarda la crescita degli utili negli Stati Uniti, seppur solida attorno al 13%, se confermata, sarebbe al di sotto del 20% per la prima volta da fine 2017. Per quanto riguarda la sorpresa, la percentuale di aziende che stanno superando le attese e la conseguente sorpresa positiva a livello di utili sono più basse della media degli ultimi 5 anni. Lo stesso vale per la sorpresa a livello di ricavi.

Per l’Europa possiamo notare risultati simili, con una sorpresa al di sotto della storia recente e una crescita che va ad affievolirsi.

Era inevitabile che l’indebolimento del contesto macroeconomico internazionale si riflettesse sui risultati societari, che verranno anche influenzati dall’esaurirsi del beneficio fiscale della riforma Trump, dopo la quale attendiamo una normalizzazione dei tassi di crescita che convergeranno verso le medie storiche.

Tuttavia, le aspettative molto basse in questo momento sul risultato delle aziende potrebbero lasciare spazio a una sorpresa positiva di cui potrebbe beneficiare l’azionario nel corso dell’anno. Il grafico mostra la relazione tra le revisione degli utili degli analisti e la performance azionaria con uno spazio di sei mesi.

Brexit

A meno di un mese dalla data stabilita per il divorzio, ancora non c’è chiarezza sulla Brexit. Dopo che l’ipotesi di possibili concessioni da parte dell’Ue sull’Irlanda non si è verificata, non è emersa una chiara convergenza verso nessun’altra opzione. Theresa May sta provando, per adesso senza successo, da un lato a portare i più strenui sostenitori della Brexit dalla sua parte paventando il rischio di una marcia indietro sull’accordo, dall’altra di far convergere i moderati verso la sua opzione per scongiurare il rischio di una Brexit dura. La strategia non ha funzionato e gli stessi ministri del governo May hanno votato contro le indicazioni stesse della Premier.

Il governo sembra aver perso fiducia e adesso il controllo potrebbe essere preso dalla maggioranza moderata in parlamento che spinge verso un rinvio della Brexit (sempre che non vinca l’ostruzionismo degli euroscettici per andare verso una Brexit senza accordo, che resta la soluzione di default).

Cosa succederà adesso? Le possibilità sono talmente tante che è difficile prevedere cosa succederà. I mercati non sembrano ancora considerare seriamente l’ipotesi di un’uscita del Regno Unito senza accordo, ma il rischio di questa possibilità resta sottovalutato. Più incerta la reazione rispetto a un rinvio: il rinvio non è una soluzione neutra ma bisognerà valutare con quali prospettive esso prenderà forma (rinvio con secondo referendum, rinvio tecnico, rinvio con elezioni generali).

Trade Wars

Dopo mesi di proposte e controproposte, Cina e Usa sembrano ora più vicini che mai a un accordo e ciò ha spinto al rialzo i mercati nello scorso mese. Entrambe le controparti hanno mostrato segnali concreti di distensione. Tuttavia, per ora la maggior parte delle notizie che abbiamo in questo senso fa riferimento più ad annunci che a provvedimenti legislativi veri e propri, quindi non è ancora possibile eliminare totalmente il rischio.

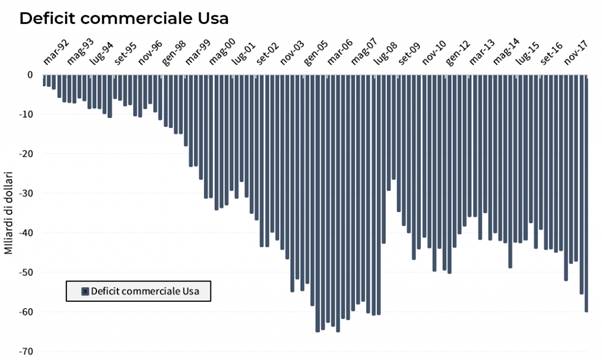

Inoltre il deficit degli Stati Uniti verso l’estero ha toccato un nuovo record a febbraio. Il dato si spiega con il dollaro forte, che favorisce le importazioni, e il raffreddamento dell’economia globale, che frena le esportazioni. Insomma, il tentativo di Trump di ridurre il deficit non sembra funzionare al meglio e ciò potrebbe gettare un’ombra sulla recente distensione nella guerra dei dazi tra Cina e Usa.

Tigri contro toro

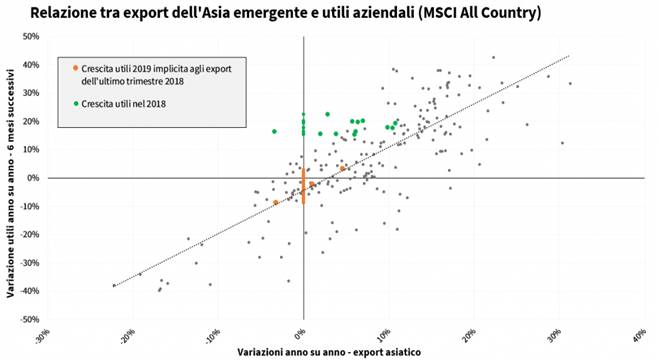

Sui mercati a volte esistono delle curiose relazioni tra variabili a prima vista non del tutto esaustive e grandi fenomeni. Una di queste è quella tra i dati sulle esportazioni dell’Asia emergente (Cina, Taiwan, Corea, Singapore, Thailandia, India) e la crescita degli utili aziendali a livello globale Come si può notare dal grafico, esiste una relazione piuttosto forte tra le due variabili: migliore è la dinamica dell’export asiatico (asse verticale), maggiore potrebbe essere la crescita degli utili aziendali nei sei mesi successivi. Partendo dai dati dell’export asiatico nel 2018, abbiamo dunque provato a prevedere la crescita degli utili implicita per il 2019 (puntini arancioni). Come si può notare, seguendo questa scorciatoia, la crescita degli utili potrebbe essere in discreto calo rispetto al 2018 (punti verdi).