A cura di Sven Langenhan, Portfolio Director Fixed Income di Flossbach von Storch

Piano di salvataggio, riduzione del debito, default. Non molto tempo fa, il rating sul credito della Grecia non era particolarmente buono. Pur trascurato da molti, il Paese sta lentamente tornando in auge tra gli investitori. Almeno questo è quanto indica il recente forte calo dei rendimenti dei titoli di Stato greci.

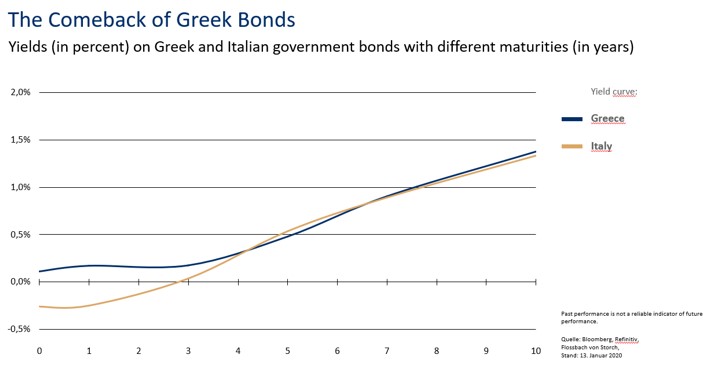

I premi per il rischio su titoli di altri paesi dell’area euro sono in flessione. Al momento, i titoli di Stato greci hanno un rendimento inferiore a quello dei titoli italiani su diverse scadenze. I titoli di stato greci a cinque anni, ad esempio, rendono lo 0,50% e i corrispettivi titoli di debito italiani lo 0,58% (al 10 gennaio 2020). Anche i rendimenti sulle scadenze decennali sono ora quasi uguali (vedi grafico).

I premi per il rischio su titoli di altri paesi dell’area euro sono in flessione. Al momento, i titoli di Stato greci hanno un rendimento inferiore a quello dei titoli italiani su diverse scadenze. I titoli di stato greci a cinque anni, ad esempio, rendono lo 0,50% e i corrispettivi titoli di debito italiani lo 0,58% (al 10 gennaio 2020). Anche i rendimenti sulle scadenze decennali sono ora quasi uguali (vedi grafico).

E i titoli di Stato italiani – basti pensare al rapporto tra debito pubblico e Pil al 133 %, alla bassa crescita e alle incertezze politiche – non sono privi di rischi. A questo punto, molti potrebbero essere increduli: esattamente dieci anni fa, i greci hanno scatenato una crisi del debito nella zona euro e rovinato completamente il decimo anniversario dell’euro. In quel periodo vi fu un taglio del debito che colpì duramente molti investitori obbligazionari privati. Negli otto anni successivi, l’Ellade è stata finanziata dai partner dell’euro e dal Fmi.

L’anno scorso il governo di Atene è ritornato per la prima volta sul mercato obbligazionario. Sebbene le agenzie di rating abbiano classificato i titoli come “speculativi” o “altamente speculativi”, la domanda per queste emissioni, per un valore totale di nove miliardi di euro, ha superato l’offerta.

Perché i rendimenti dei bond greci sono così bassi?

I titoli di Stato italiani, a differenza dei titoli greci colpiti da un taglio del debito, non sono mai stati in default. Il debito pubblico è più basso che in Grecia, i rating di credito sono migliori di quelli dei greci. Allora perché i rendimenti dei titoli greci sono più bassi?

Le ragioni possono essere molteplici. Ad esempio, il volume delle negoziazioni, e quindi la liquidità dei titoli greci, è notevolmente inferiore a quello delle controparti italiane. Gli ordini individuali, ad esempio sugli Etf, possono quindi avere un maggiore impatto sul mercato. Anche la Banca Centrale Europea, per conto della quale le banche centrali dei paesi interessati acquistano titoli di Stato, può svolgere un ruolo importante. Anche gli hedge fund potrebbero essere alla base di questo fenomeno. Ma soprattutto è probabilmente il tentativo dei gestori di portafogli obbligazionari europei che devono ottenere in qualche modo un certo grado di rendimento nell’attuale contesto di tassi d’interesse da zero a negativi. Qualunque sia il costo e nonostante tutti i rischi che ne derivano.

Per gli investitori privati, questo esempio evidenzia soprattutto una cosa. Con l’azzeramento dei tassi d’interesse nell’area dell’euro, sono venute meno anche le opportunità di rendimento che compensano il rischio per gli investitori obbligazionari tradizionali che acquistano obbligazioni per mantenerle fino alla scadenza. Solo gli investitori veramente attivi che investono a livello globale e che sfruttano tutte le opportunità che il comparto obbligazionario continua a offrire possono ottenere rendimenti positivi in termini reali – cioè al netto dell’inflazione. E questo con rischi calcolabili.