“Non lasciatevi impressionare troppo dai guadagni una tantum. I risultati trimestrali sono in calo rispetto all’anno precedente e le previsioni per il 2020 vengono ulteriormente ridotte. È la speranza il motore dei mercati, per ora”. L’avvertimento arriva da Thomas Bucher, Equity Strategist di DWS, che di seguito illustra nel dettaglio la propria view.

Alla fine del trimestre gli investitori troveranno naturalmente che molte delle loro domande hanno ricevuto risposta. Eppure ne rimane una grande: le cifre erano davvero sufficienti a giustificare le forti oscillazioni dei corsi azionari delle ultime settimane?

La buona notizia è che le aziende non si lamentano del peggioramento della situazione macro e politica. Né i politici hanno creato nuove incertezze. Ma non si parla nemmeno di un’inversione di tendenza. E anche se i politici non hanno peggiorato le tensioni commerciali e di altro tipo, non hanno le hanno nemmeno risolte. Quantitativamente c’è anche spazio per l’interpretazione – a seconda di come vengono fatti i confronti. Rispetto all’anno precedente, i profitti delle società statunitensi sono diminuiti dell’1,9%. Questo non è così buono. Ma rispetto alle aspettative? E’ difficile da dire, dal momento che sono state regolarmente riviste verso il basso nel periodo precedente la rendicontazione. Questo aiuterebbe a spiegare i molti “colpi” positivi. I profitti annuali possono essere diminuiti, ma l’80% delle aziende di S&P 500 si è nuovamente superata.

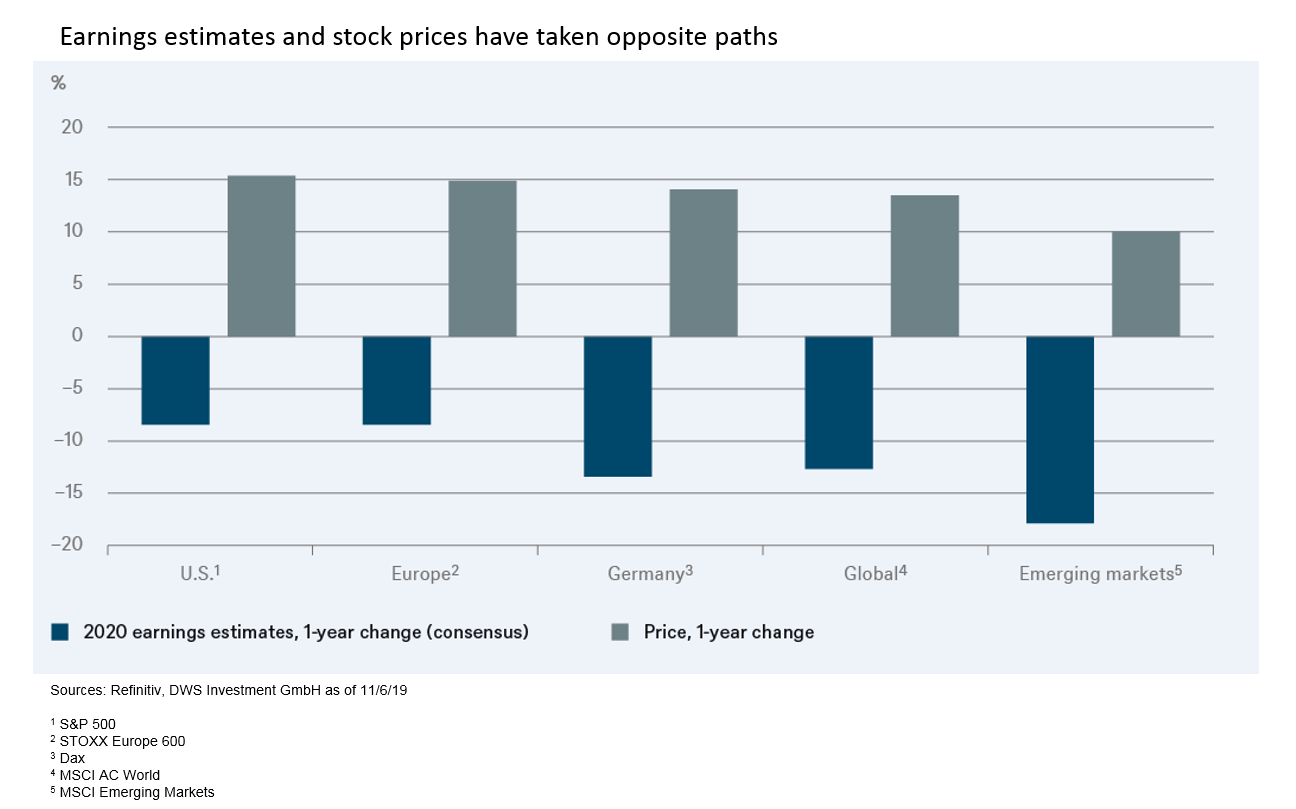

Quanto poco significhi questo risultato si può vedere nelle ulteriori revisioni degli utili per il 2019 e il 2020. Come mostra il grafico sottostante, le stime degli utili globali sono diminuite di oltre il 13% rispetto alle stime di un anno fa, e dell’8,6% per l’S&P 500. Nei mercati ciclici, orientati all’esportazione come quello tedesco (Dax) e nei mercati emergenti, le stime sono ulteriormente diminuite.

Tuttavia, come mostra anche il grafico, questa delusione non ha affatto influenzato le quotazioni azionarie. Perché? Da un lato, nonostante le revisioni degli utili, per lo S&P 500 si prevede ancora un aumento degli utili di circa il 10% per il 2020 rispetto agli utili del 2019. Noi prevediamo solo il 4%. Un altro fattore è che la stagione di rendicontazione non si svolge “sotto vuoto”. Rispetto all’inizio dell’anno, le banche centrali sono molto più espansive, molti dei principali indicatori non sono più in caduta libera, e il clima nella controversia tariffaria USA-Cina sembra essere un po’ più conciliante.

Alle auto europee potrebbero essere risparmiati anche i dazi doganali statunitensi. Tutto questo è sufficiente a giustificare l’ottimismo? Le stime sui guadagni sono state riviste al ribasso da oltre un anno, con una coerenza quasi spaventosa. La stagione di riferimento non è cambiata, le stime per il 2020 vengono ulteriormente ridotte. Questa non è la base per una sostenuta ripresa del mercato azionario.