A cura di Morningstar

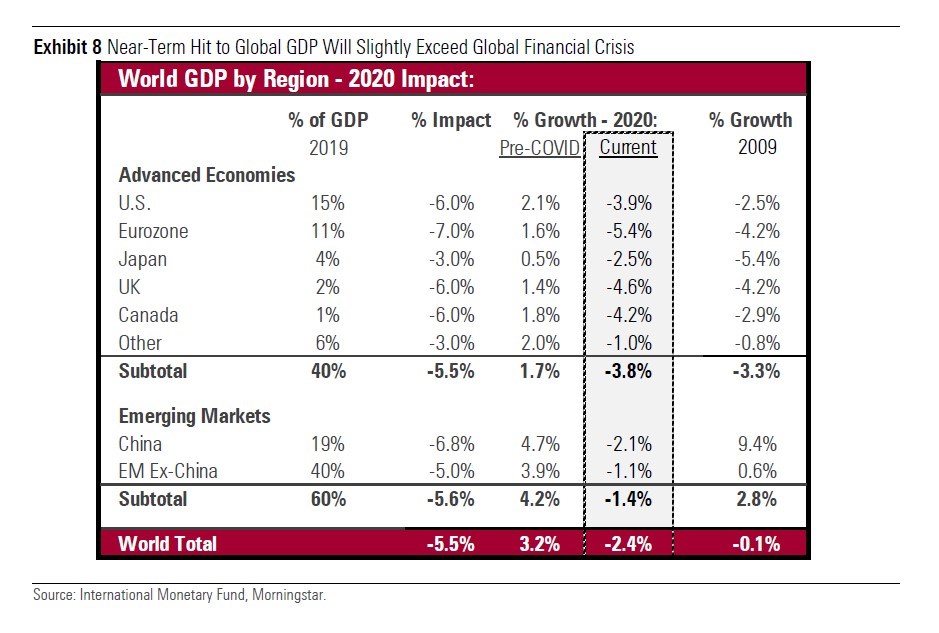

Siamo bombardati ogni giorno da dati economici allarmanti. Secondo le stime della Banca d’Italia, il Prodotto interno lordo del Belpaese crollerà del 9% nel 2020 per effetto dell’epidemia di Covid-19, dopo aver segnato un -4,7% nel primo trimestre. Per quanto riguarda l’Eurozona, le stime di Morningstar indicano un calo del 5,4% (-8% nello scenario medio della Bce). Per gli Stati Uniti, gli analisti si aspettano una discesa del Pil del 3,9% (-2,4% a livello globale), sempre nel corrente anno.

Previsioni per il Pil globale e per le diverse regioni nel 2020

Per gli investitori, però, il dato più rilevante non è quello di breve termine, ma di lungo periodo. In altre parole, dovrebbero chiedersi: “Quale impatto avrà il Coronavirus sulla crescita negli anni a venire e quale forma avrà la ripresa?”.

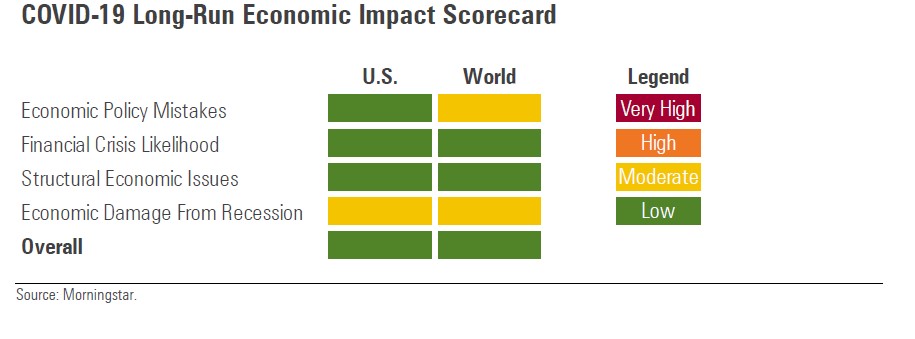

Per rispondere a queste domande, i ricercatori di Morningstar suggeriscono di considerare quattro dimensioni: gli errori di politica monetaria e fiscale, la probabilità di una crisi finanziaria, la presenza di problemi strutturali dell’economia e i danni causati dalla recessione. La rilevanza di questi aspetti deriva dall’analisi storica delle recessioni passate, che offre importanti lezioni agli investitori che oggi si trovano a far fronte con gli effetti della pandemia.

La recessione non è per sempre

La prima lezione è che la maggior parte delle recessioni non ha avuto un impatto negativo duraturo sull’economia e non ci sono ragioni per credere che l’attuale sia diversa. “Ci sono due motivi per cui la forte contrazione del Pil nel 2020 potrebbe avere effetti nel lungo periodo”, spiega Preston Caldwell, senior equity analyst di Morningstar. “Il primo riguarda gli shock da offerta; il secondo una debolezza della domanda. Nessuno dei due fa presagire catastrofi quando lo applichiamo al Covid-19”.

Lo shock da offerta consiste nella diminuzione o chiusura temporanea degli impianti, motivata dalla esigenza di mettere in sicurezza i lavoratori e dall’interruzione degli scambi internazionali, per cui la produzione rallenta o si ferma. Dal lato della domanda si fa riferimento alla contrazione dei consumi e degli investimenti. In questi mesi abbiamo assistito ad entrambi i fenomeni, ma per quanto riguarda il primo è di breve periodo (anche in Italia, le attività sono ripartite); per il secondo, invece, i governi hanno introdotto o stanno varando pesanti misure a sostegno della congiuntura.

Gli errori politici possono costare caro

Su quest’ultimo aspetto, tuttavia, è presto per dire se abbiamo scampato il pericolo. Un non corretto uso degli strumenti di politica fiscale e monetaria a disposizione potrebbe costare caro negli anni a venire, come insegna la Grande depressione del 1929. “L’economia americana e globale non collassò dal giorno alla notte, ma peggiorò nel corso di quattro anni perché le banche centrali risposero alla dilagante crisi finanziaria in modo inadeguato, ossia riducendo l’offerta di liquidità, perché agganciate al sistema aureo”, spiega Caldwell. “Una volta corretti gli errori, la ripresa è stata robusta”.

Meglio agire prima di una crisi finanziaria

Dalla crisi del 2008, quella innescata dai mutui subprime (concessi a persone con una bassa qualità creditizia e che difficilmente possono restituirli), si può trarre un’altra importante lezione: bisogna evitare che la debolezza economica si trasformi in shock finanziario. Allora fu il fallimento di Lehman Brothers nel settembre di quell’anno a far precipitare la situazione. L’uscita dalla recessione attuale causata dal Covid-19, probabilmente sarà più rapida se gli attori politici eviteranno che la storia di 12 anni fa si ripeta.

I problemi strutturali dell’economia complicano tutto

Eccesso di indebitamento e sovra-esposizione a settori che si trovavano in una fase di boom sono stati fattori che hanno aggravato la Grande recessione del 2008 e hanno pesato sulla successiva fase di ripresa. Un discorso analogo si può fare in Europa per la crisi del debito sovrano nel 2010-2011. Prima dello scoppio, i paesi dell’Eurozona erano caratterizzati da differenze significative nelle finanze pubbliche e nei tassi di crescita, con i cosiddetti Piigs (Portogallo, Irlanda, Italia, Grecia e Spagna) che erano più vulnerabili. Il dissesto dei conti pubblici della Grecia ha provocato una degenerazione della situazione, fino a raggiungere il culmine della gravità nel luglio 2011 quando ha coinvolto il nostro Paese e in parte la Spagna. Le manovre di contenimento della spesa (cosiddetta austerity), attuate prima dai governi degli stati in difficoltà e poi da tutti i membri dell’Unione, hanno infine concorso a rallentare la crescita inducendo, in alcuni casi, una vera e propria recessione.

Danni permanenti all’economia

L’analisi delle crisi precedenti rivela che le economie hanno saputo rialzarsi, nonostante i passi falsi lungo il percorso. Sulla base dell’osservazione di 191 recessioni in 48 paesi dal 1950 al 2017, i ricercatori di Morningstar ribadiscono la loro convinzione, già espressa in altri studi, di un impatto limitato nel lungo periodo, intorno all’1% del Prodotto interno lordo globale. Nel 16% dei casi passati, il Pil è salito sopra i livelli pre-crisi nei successivi cinque anni.

A conforto di queste previsioni c’è il fatto che le politiche monetarie e fiscali per far fronte all’emergenza sono state ingenti, soprattutto negli Stati Uniti. Nell’Eurozona, invece, è importante che non si ripetano gli errori passati sul fronte dell’austerità. E’ incoraggiante, comunque, il piano anticrisi dell’Unione all’interno del bilancio 2021-2027 che, nella proposta approvata il 27 maggio dalla Commissione europea, metterà sul piatto 1.850 miliardi di euro per sostenere la ripresa. E’ prevista anche l’emissione di un’obbligazione per 750 miliardi per il Recovery fund. Le risorse raccolte sul mercato saranno ripartite in 500 miliardi in sovvenzioni e 250 in prestiti agli Stati.

Sempre il confronto con il passato permette di dire che una crisi finanziaria ha basse probabilità di verificarsi al momento, perché la recessione attuale è stata causata da un fattore esterno, ossia l’epidemia di Covid-19. Inoltre, l’intervento delle Banche centrali è stato immediato e ingente.

L’area di maggior incertezza riguarda la possibilità di danni permanenti all’economia, dal momento che la situazione è precipitata molto velocemente a causa delle chiusure delle attività e delle misure di distanziamento sociale. Lo scenario peggiore, dicono i ricercatori di Morningstar, è quello di una lunga recessione, che potrebbe trasformare la perdita momentanea del posto di lavoro in un’uscita duratura per mancanza di opportunità occupazionali.

Analisi Morningstar degli impatti di lungo termine sull’economia del Covid-19

Recessione e investimenti azionari

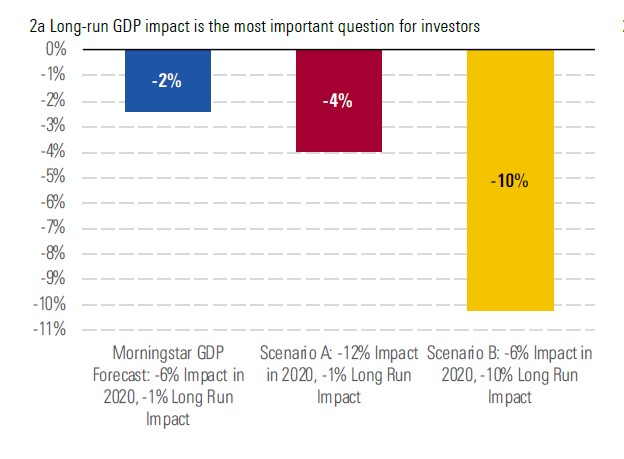

Per un investitore azionario è importante conoscere quale sarà l’impatto della pandemia sull’economia nel lungo periodo perché il fair value di un titolo è molto più sensibile agli effetti duraturi rispetto a quelli immediati. Usando il metodo dei flussi di cassa attualizzati (discounted cash flow), che è comunemente impiegato per la valutazione delle aziende, i ricercatori di Morningstar hanno stimato un impatto del 2% sul fair value nel caso il Pil subisca una penalizzazione dell’1% nel lungo periodo, rispetto ai valori pre-Covid-19. Per avere conseguenze più gravi, l’economia dovrebbe subire un tracollo almeno del 10% nei prossimi anni. Nel grafico qui sotto sono presentati i diversi scenari: in tutti e tre si ipotizza un calo del Pil del 6% nel 2020. Cambiano invece i dati sulla contrazione su orizzonti temporali più estesi.

Impatto del calo del Pil nel lungo termine sul fair value dei titoli azionari

Le