“Per oltre un decennio, la Cina è stata una forza potente nei mercati finanziari. Il suo impatto sulla crescita economica globale è aumentato notevolmente. Tuttavia, gli investitori internazionali detengono ben poco dei mercati azionari e obbligazionari del Dragone. A seguito di importanti riforme di mercato, i principali fornitori di indici come Msci, Ftse e Bloomberg Barclays hanno deciso di includere gli asset cinesi con una quotazione locale nei propri indici di punta. Nel 2019 abbiamo assistito a un notevole aumento del peso delle attività cinesi in questi indici ed è probabile un’ulteriore inclusione. L’opinione comune sembra essere che gli investitori trarranno beneficio dall’aumento delle partecipazioni in attività cinesi quotate localmente. È giunto quindi il momento di dare spazio alla Cina in portafoglio?“. Se lo chiedono Peter van der Welle e Jaap Hoek, Strategist e Portfolio Strategist di Robeco. Di seguito la loro analisi.

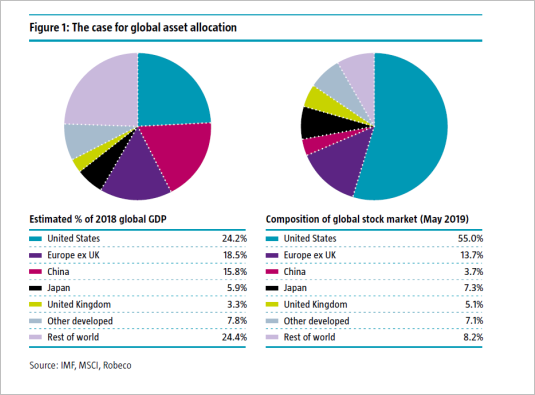

Un argomento comune a favore di un aumento del peso dei mercati emergenti o dell’equity cinese oltre il peso implicito nel loro flottante di mercato – osservano i due esperti – è la dimensione dell’economia. Misurati in base al prodotto interno lordo (Pil), questi Paesi risultano molto più imponenti rispetto alla valutazione in relazione al flottante. La Figura 1 mostra a sinistra la composizione dell’economia globale e a destra la composizione del mercato azionario globale a libera fluttuazione. È chiaro che i mercati emergenti, e la Cina in particolare, rappresentano una quota dell’economia globale superiore a quella del mercato azionario. Tuttavia, ci sono ragioni per cui questo dato empirico non dovrebbe essere l’unico motivo per cui gli investitori dovrebbero destinare ai mercati emergenti più di quanto la loro capitalizzazione di mercato implichi.

Il lato destro della Figura 1 illustra la composizione della capitalizzazione di mercato per sede di quotazione. Tuttavia, le multinazionali sono tipicamente quotate nei principali centri finanziari dei mercati sviluppati, come gli Stati Uniti, ma contribuiscono alla crescita economica globale. Un esempio è Bmw, che ha la quotazione primaria in Germania mentre i ricavi sono effettivamente globali: nel 2018 circa il 20% proveniva dalla Cina e solo il 15% dalla Germania. E questo non riguarda solo le vendite di Bmw ai clienti cinesi: l’azienda ha prodotto quasi il 20% dei veicoli negli stabilimenti di Shenyang. Inutile dire che investire in azioni Bmw offre visibilità e contribuisce allo sviluppo dell’economia cinese. Questo esempio suggerisce che ha più senso stimare la composizione geografica dei ricavi delle società in un portafoglio ponderato per la capitalizzazione di mercato per comprendere la loro reale esposizione economica. Sulla base dei dati Msci Economic Exposures, la composizione dei ricavi è molto più vicina al Pil globale di quanto suggeriscano le ponderazioni della capitalizzazione di mercato. Pertanto, un investitore con un’allocazione della capitalizzazione di mercato ha già esposizioni economiche vicine al Pil per i mercati emergenti e non è necessaria una sovraponderazione.

Il lato destro della Figura 1 illustra la composizione della capitalizzazione di mercato per sede di quotazione. Tuttavia, le multinazionali sono tipicamente quotate nei principali centri finanziari dei mercati sviluppati, come gli Stati Uniti, ma contribuiscono alla crescita economica globale. Un esempio è Bmw, che ha la quotazione primaria in Germania mentre i ricavi sono effettivamente globali: nel 2018 circa il 20% proveniva dalla Cina e solo il 15% dalla Germania. E questo non riguarda solo le vendite di Bmw ai clienti cinesi: l’azienda ha prodotto quasi il 20% dei veicoli negli stabilimenti di Shenyang. Inutile dire che investire in azioni Bmw offre visibilità e contribuisce allo sviluppo dell’economia cinese. Questo esempio suggerisce che ha più senso stimare la composizione geografica dei ricavi delle società in un portafoglio ponderato per la capitalizzazione di mercato per comprendere la loro reale esposizione economica. Sulla base dei dati Msci Economic Exposures, la composizione dei ricavi è molto più vicina al Pil globale di quanto suggeriscano le ponderazioni della capitalizzazione di mercato. Pertanto, un investitore con un’allocazione della capitalizzazione di mercato ha già esposizioni economiche vicine al Pil per i mercati emergenti e non è necessaria una sovraponderazione.

“Dunque, il primo motivo a sostengo di un aumento del peso dei mercati emergenti sembra debole. Analizziamolo un secondo. I mercati emergenti hanno un tasso di crescita più elevato rispetto ai loro omologhi sviluppati, il che dovrebbe portare a rendimenti più elevati. Anche se questo argomento appare valido, alcuni studiosi sostengono che il rapporto tra crescita economica e rendimenti azionari tende ad essere negativo invece che positivo. Quindi, anche se i mercati emergenti continuano il loro percorso di crescita economica al di sopra di quello dei mercati sviluppati, non c’è motivo di credere che questo si tradurrà in rendimenti azionari più elevati per i portafogli azionari dei mercati emergenti”, spiegano gli esperti di Robeco. I mercati si aspettano e hanno già scontato questa crescita futura più elevata. Pertanto, gli investitori devono essere in grado di superare le previsioni di crescita del consenso degli investitori per beneficiare di una crescita economica “a sorpresa”. “L’uso dei dati storici di crescita economica non è stato un mezzo particolarmente efficace per individuare tali sorprese, almeno non nel secolo scorso. A nostro avviso, le ragioni discusse non costituiscono una base per discostarsi dal portafoglio del mercato globale. Il che ci porta alla domanda chiave: che cosa dovremmo fare con la Cina in considerazione del suo crescente peso negli indici?”, concludono.