Si prevede che il Covid-19 danneggerà gravemente l’economia europea nei prossimi trimestri. La risposta a livello europeo a questa crisi è stata forte sul fronte della politica monetaria, con l’attuazione del programma di acquisto per l’emergenza pandemica (pandemic emergency purchase programme – Pepp di 750 miliardi di euro e operazioni di rifinanziamento a più lungo termine, a livello di singolo paese, con misure fiscali mirate. Ma quali sono le prospettive per il Vecchio continente sul piano economico e politico? Rispondono Monica Defend, Global Head of Research, ed Eric Brard, Head of Fixed Income di Amundi.

L’economia dell’Eurozona si trova di fronte a una grave crisi a causa della diffusione del Covid-19. Qual è la vostra valutazione in merito alle misure fiscali e monetarie annunciate finora?

L’economia dell’Eurozona si trova di fronte a una grave crisi a causa della diffusione del Covid-19. Qual è la vostra valutazione in merito alle misure fiscali e monetarie annunciate finora?

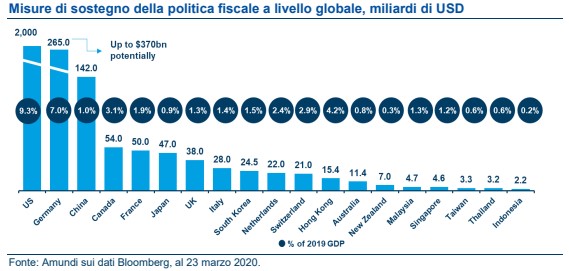

Il successo non è definitivo, il fallimento non è fatale: è il coraggio di andare avanti che conta. Questo è l’atteggiamento delle autorità dell’Eurozona che mirano a salvaguardare vite, mezzi di sussistenza, redditi e aziende. La sfida è fondamentale. I governi stanno attuando politiche sanitarie per controllare la diffusione del virus, lavorando, a livello nazionale, sulle politiche del lavoro e sugli incentivi per le imprese. Saranno fondamentali risposte politiche forti per prevenire i danni strutturali. Come ripagare il costo di un debito più elevato è ancora una questione aperta. Nei prossimi giorni è attesa una risposta da parte dell’Eurogruppo. Sul fronte monetario, l’intervento si è evoluto in una direzione più forte per preservare le condizioni di liquidità (i volumi delle operazioni di rifinanziamento a più lungo termine – Tltro – sono ai massimi), il Qe illimitato sta sostenendo la liquidità nel mercato secondario, favorendo in ultima analisi anche la ripresa dell’attività nel mercato primario investment grade, e infine le aspettative relative ai rendimenti sovrani si sono stabilizzate.

In merito all’attivazione del Meccanismo Europeo di Stabilità (Mes) con linee di credito a condizionalità rafforzata (Eccl – Enhanced Conditions Credit Lines), qual è la vostra opinione?

In merito all’attivazione del Meccanismo Europeo di Stabilità (Mes) con linee di credito a condizionalità rafforzata (Eccl – Enhanced Conditions Credit Lines), qual è la vostra opinione?

La discussione su una risposta fiscale congiunta da parte degli Stati membri per compensare (parzialmente) i danni economici di Covid-19 resta molto positiva. La soluzione più rapida, in termini di implementazione, è quella di offrire linee di credito a condizionalità rafforzata a più Stati membri. Ciò aumenterebbe in modo massiccio la potenza di fuoco della Bce, in quanto consentirebbe alla banca centrale, a sua discrezione, di sbloccare gli acquisti di obbligazioni illimitati e mirati. Dal momento che Covid-19 è uno shock globale legato alla salute, in questo senso questo strumento dovrebbe essere simmetrico, applicabile a tutti gli stati membri (essendo consapevoli che le loro posizioni fiscali differiscono notevolmente all’interno dell’area). L’architettura legale esiste già, come le Omt (Outright Monetary Transactions), ma poiché il virus si diffonde e il suo impatto umano e la risposta in materia di sanità pubblica differiscono tra gli Stati membri, resta politicamente sensibile calibrare la condizionalità da applicare a questi prestiti. Di fatto, ci sarà una forte stigmatizzazione politica se gli Stati membri vi faranno ricorso in modo unilaterale (vale a dire, per l’Italia e la Spagna).

Un altro strumento recentemente proposto è l’emissione di coronabond. È una possibilità concreta?

I coronabond rappresenterebbero un importante passo avanti ideologico alla luce di una “maggiore” unione fiscale. Come idearli (stabilendo come obiettivo: la condivisione del rischio ora o la ricostruzione post-crisi, definendoli tecnicamente, stimando la necessità di copertura, ad esempio) e implementandoli è un compito molto difficile. Per il momento, gran parte della discussione resta di natura politica. Di fatto, alcuni Stati membri sostengono che questo strumento incoraggerebbe l’azzardo morale, dissuadendo alcuni paesi dal mantenere il processo di riforma avviato. Sarà difficile vincere con queste premesse. A nostro avviso, tuttavia, l’attuazione di questi strumenti apporterebbe indubbiamente dei vantaggi: indicherebbe un segnale di una volontà politica più forte di rafforzare l’Unione, sostenere una maggiore capacità fiscale e una più efficace interazione tra politica fiscale e monetaria, come negli Stati Uniti.

Che tipo di Europa avremo dopo questa crisi?

In questa fase, è prematuro cercare di immaginare come il mondo si evolverà e forse si reinventerà. La velocità e l’efficacia della risposta del policy mix saranno probabilmente influenti nel rimodellare il nuovo ordine. I cambiamenti possono avvenire a diversi livelli. In primo luogo, dal punto di vista politico. Potremmo vedere una Cina politicamente più forte assumere un ruolo guida a livello globale sulla via d’uscita dalla crisi e assumere un ruolo guida nel nuovo equilibrio geopolitico. A livello nazionale, il compromesso tra obiettivi economici e di sicurezza nazionale troverà diverse soluzioni che alla fine influenzeranno la profondità, la durata della crisi e la forma della ripresa. Più ondate nazionaliste potrebbero guadagnare terreno, in particolare in quei paesi in cui lo spazio fiscale è più limitato. In secondo luogo, dal punto di vista economico. Il ruolo dei governi nel puntare alla salvaguardia dei mezzi di sussistenza, dei redditi e delle imprese si esplicherà in una serie di salvataggi che alla fine avranno un ruolo più importante nelle economie. I sistemi sanitari passeranno probabilmente attraverso una profonda revisione, sfidando i modelli esistenti (pubblico/privato, finanziamenti, e diritto alle cure per tutti). Gli effetti dei lockdown nazionali devono ancora essere visti, ma chiaramente ce ne saranno alcuni. In terzo luogo, dal punto di vista sociale. La grande crisi finanziaria e l’ondata di reflazione degli asset alla fine hanno esacerbato la disuguaglianza dei redditi. Questa crisi è di natura diversa. Coinvolge intere popolazioni. Le politiche sanitarie ed economiche avranno un impatto e preserveranno redditi e mezzi di sussistenza per un numero più ampio di persone. A questo proposito, questa crisi, e le risposte ad essa, possono in qualche modo ridurre alcune disuguaglianze di reddito, con effetti di ridistribuzione più ampi sulle popolazioni che di solito non ne hanno beneficio. D’altro canto, tuttavia, prevediamo una polarizzazione più significativa nel settore produttivo, tra le grandi aziende che possono facilmente accedere al credito e le piccole/microimprese con situazioni meno solide che verrebbero colpite più duramente.

Quali sono le vostre principali convinzioni sui mercati obbligazionari europei?

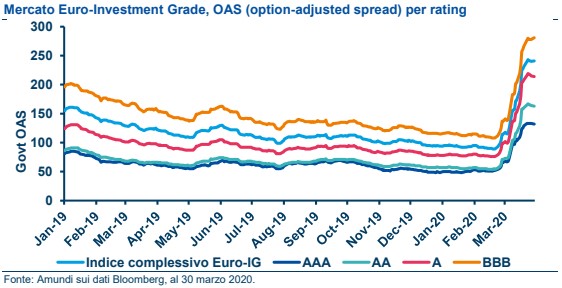

Dopo gli annunci, abbiamo osservato che il recente allargamento degli spread non ha ancora investito andamento in risposta alle azioni iniziali della Bce. Oggi, vediamo un notevole interesse da parte degli investitori verso il mercato obbligazionario euro, soprattutto nelle recenti emissioni. orprendentemente, gli stati sovrani stanno offrendo generosi premi nelle loro emissioni. Con il programma di acquisto di attivi in funzione, la liquidità di questo segmento è tornata alla normalità, consentendo molto facilmente l’arbitraggio. Martedì mattina, ad esempio, il Belgio ha emesso un’obbligazione settennale con un premio di 12 pb per un importo iniziale di 8 miliardi di euro. La domanda ha superato i 57 miliardi! Nel segmento corporate, c’è stata un’ondata di emissioni primarie; questo è il prerequisito per una migliore liquidità del mercato. La domanda complessiva è stata molto elevata, con una media superiore al 10% dell’emissione nominale. Di conseguenza, i premi generosi si sono ridotti durante la fase di manifestazione dell’interesse degli investitori (cosiddetto book building) o a causa del basso livello di allocazione alla chiusura. Le agenzie di rating rispondono attraverso un’accelerazione del processo di revisione dei rating. L’impatto di Covid-19 aumenterà probabilmente la dispersione tra settori ed emittenti. Ciò dovrebbe offrire una serie di opportunità, grazie al sostegno della ricerca sul credito. Alla luce di questi fattori, riteniamo che questa sia una buona opportunità per gli investitori di gestire attivamente i portafogli ed effettuare aggiustamenti in modo selettivo.

Sul fronte del credito, come valutate il settore bancario e quello delle aziende in questa crisi? Ci saranno opportunità nell’area del credito dell’euro?

Sul fronte del credito, come valutate il settore bancario e quello delle aziende in questa crisi? Ci saranno opportunità nell’area del credito dell’euro?

Nel contesto attuale, la nostra attenzione è focalizzata sulla liquidità delle aziende e sulla loro capacità di sopravvivere agli effetti della pandemia Covid-19, che potrebbe durare per diversi mesi. In tale contesto, i fattori più importanti sono la liquidità del bilancio e la capacità di prevenire o ridurre al minimo i flussi di cassa negativi. Partiamo dal presupposto che le società potrebbero essere escluse dai mercati dei capitali per un certo periodo di tempo ed è quindi fondamentale che siano in grado di mantenere l’operatività sulla base della liquidità esistente (liquidità a disposizione e linee di credito). La maggior parte degli emittenti della categoria investment grade dovrebbe avere sufficiente flessibilità finanziaria per resistere alla tempesta. Inoltre, vi è la questione dell’accesso alla liquidità per le piccole e medie imprese che sarà possibile attraverso l’intermediazione del sistema bancario (Tltro 3). La Bce sosterrà i prestiti bancari a questo segmento. Tutte le politiche sono state strutturate in modo da colmare il fabbisogno di liquidità sulla base della normalizzazione del funzionamento a breve termine del mercato euro. Per quanto riguarda il settore bancario, è importante sottolineare che si tratta di una crisi sanitaria, non di una stretta creditizia. Le banche non sono il problema, sono parte della soluzione. Esse hanno evidenziato il loro ruolo di trasmettitori delle misure governative a sostegno dell’economia. Pertanto, vi è un’azione congiunta da parte di governi, regolatori nazionali e banche centrali per sostenere la liquidità e la solvibilità a fronte dello stress attraverso massicce iniziative monetarie e normative. Le banche saranno in grado di mantenere la propria liquidità con il sostegno della Bce, stimolando al contempo l’economia tramite prestiti a imprese e famiglie o trasferendo il rischio a istituzioni governative. Riteniamo che nel credito euro vi siano e vi saranno opportunità per le società con bilanci solidi e modelli di business resilienti. La reazione del mercato non ha sufficientemente distinto gli emittenti di alta qualità da quelli più in difficoltà. Privilegiamo le emissioni a breve termine e con rating elevati, dove gli spread sono stati inizialmente maggiormente penalizzati dalle prime tensioni sui mercati. La nostra attenzione resta concentrata sulla liquidità del portafoglio attraverso un’adeguata gestione della liquidità e il miglioramento, ove possibile, della qualità dell’universo del credito.

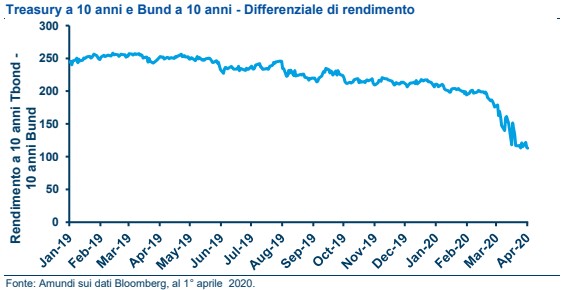

In una prospettiva più ampia, anche altre banche centrali, non solo la Bce, sono molto attive: in che modo ciò influisce sulle considerazioni di relative value tra i paesi?

Gli interventi delle banche centrali sono più collegati agli stimoli fiscali rispetto al passato. Dopo i tagli dei tassi, che hanno innescato un abbassamento e contestuale irripidimento delle curve dei rendimenti, i rendimenti si sono mossi al rialzo con l’annuncio dei pacchetti fiscali. Per tenere sotto controllo i rendimenti a lungo termine, le banche centrali mettono in atto massicci programmi di Qe, acquistando titoli di Stato, obbligazioni corporate Investment Grade, Mbs (mortgage-back securities) e persino Etf (Exchange Traded fund). Pertanto, l’impatto principale sui mercati obbligazionari è stato l’appiattimento delle curve dei rendimenti e una significativa sovraperformance dei Treasury Usa rispetto al mercato Core Euro. Lo spread dei rendimenti a 10 anni dollaro-euro si è ridotto di quasi 100 punti base da inizio anno e di 150 punti base su un anno e potrebbe ancora ridursi. La potenza di fuoco della Federal Reserve, e l’azione illimitata di bilancio, continueranno a mantenere la pressione sui rendimenti a lungo termine negli Stati Uniti rispetto al resto del mondo. In Europa, la Bce ha un compito più impegnativo nel mantenere bassi i tassi core e svolgere un ruolo di bilanciamento nel contenere la volatilità a breve termine, come si vede per quanto riguarda gli spread dei titoli governativi. Dopo la significativa sottoperformance del segmento del credito Usa, abbiamo individuato opportunità nel partecipare a nuove emissioni nel mercato primario. Siamo sorpresi dagli ingenti manifestazioni di interesse degli investitori (250 miliardi di dollari). Si tratta di un segnale molto positivo in vista di una maggiore normalizzazione in un contesto molto particolare, dal momento che gli spread coerenti con fasi di recessione sono stati osservati a 400 punti base. Questa ripresa caratterizza l’atteggiamento positivo degli operatori di mercato in linea con le misure della Fed recentemente annunciate (ancora da attuare) e con il significativo pacchetto fiscale offerto dal governo.

In sintesi, qual è il vostro messaggio principale per gli investitori obbligazionari?

In sintesi, qual è il vostro messaggio principale per gli investitori obbligazionari?

La situazione attuale ci porta a ritenere che: 1) in periodi molto volatili, la nostra attenzione si concentra sui fondamentali per quanto riguarda le azioni delle banche centrali, le misure fiscali, i bilanci societari e delle famiglie; 2) il coronavirus è uno shock esogeno che colpisce il mercato in tutti i suoi componenti. Questo shock alla fine scomparirà ed è molto diverso dalle crisi precedenti, in cui il problema era all’interno del settore privato con necessità di maggior tempo per risolverlo; 3) i policymaker sono in modalità “whatever it takes”. Gli operatori di mercato non dovrebbero sottovalutare il loro impegno. La piena attuazione potrebbe richiedere pazienza e tenacia, tuttavia le prime decisioni sono state adottate. Detto questo, ci vorrà del tempo per valutare appieno il probabile esito degli eventi attuali, sia in termini economici che finanziari. Manteniamo una particolare attenzione alla liquidità. Ciò significa sia mantenere un elevato livello di liquidità sia concentrarsi su titoli di alta qualità creditizia. Questa rimane una priorità, perché è così che si preserva la flessibilità in tempi di incertezza e di elevata volatilità.