A cura di di Pablo Duarte, Senior Research Analyst di Flossbach von Storch Research Institute

La pandemia Covid-19 ha messo in difficoltà le economie emergenti e in via di sviluppo. Non solo i loro sistemi sanitari sono sotto pressione e con ampie fasce di popolazione in povertà, ma vi sono anche elevati livelli di debito estero e di deficit delle partite correnti. Con lo scoppio del coronavirus in Europa, il dollaro Usa si è apprezzato per via della ricerca di rifugi sicuri da parte degli investitori, causando un inaspettato prosciugamento dei finanziamenti esteri nei mercati emergenti: un “arresto improvviso”.

Come dimostra il daily tracker dell’Iif, l’ammontare dei deflussi è il più imponente della storia recente. La vulnerabilità di un’economia a un arresto improvviso dipende dalle proprie condizioni macroeconomiche prima dello shock, dall’accesso al dollaro e dalla capacità di reazione della politica economica.

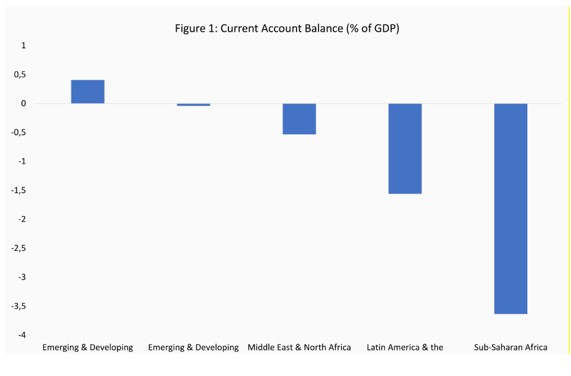

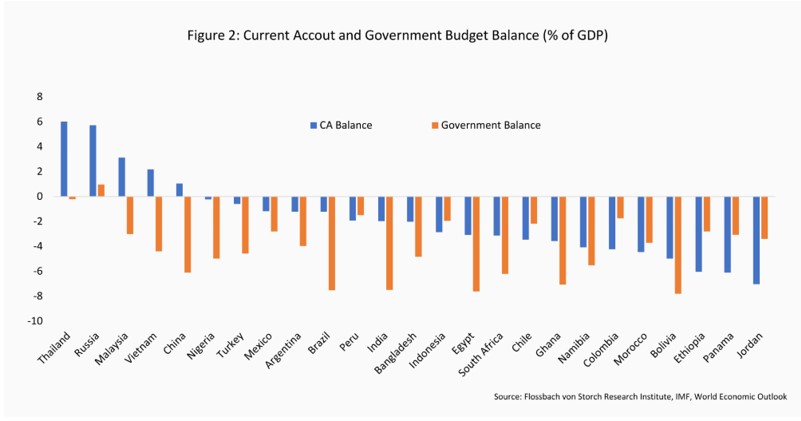

Una prima condizione macroeconomica rilevante è il disavanzo delle partite correnti. Prima di uno stop improvviso, i disavanzi delle partite correnti sono finanziati con capitali esteri. Senza flussi di capitale, disavanzi elevati diventano insostenibili. La figura 1 mostra il disavanzo delle partite correnti i in percentuale rispetto al Pil per le diverse regioni al terzo trimestre 2019. I disavanzi più forti sono stati evidenti nell’Africa subsahariana e in America Latina. L’Asia emergente e in via di sviluppo presentava un avanzo delle partite correnti guidato principalmente da Tailandia, Cina e Vietnam (figura 2). India, Indonesia e Bangladesh registravano invece forti disavanzi.

Ma una valuta flessibile non è forse un mezzo di equilibrio per gli squilibri delle partite correnti, dato che le esportazioni diventano più economiche e le importazioni più costose con il deprezzamento della valuta locale? Nell’attuale situazione di contrazione della domanda e dell’offerta globale, le esportazioni non sono sostenute da una domanda sufficientemente elevata sui mercati internazionali, anche con il forte apprezzamento del dollaro registrato nelle ultime settimane. La letteratura accademica, inoltre, dimostra che nel recente passato la flessibilità dei tassi di cambio ha contribuito solo in parte a riequilibrare gli squilibri globali. Le misure di politica fiscale e monetaria sono state più rilevanti.

Ma una valuta flessibile non è forse un mezzo di equilibrio per gli squilibri delle partite correnti, dato che le esportazioni diventano più economiche e le importazioni più costose con il deprezzamento della valuta locale? Nell’attuale situazione di contrazione della domanda e dell’offerta globale, le esportazioni non sono sostenute da una domanda sufficientemente elevata sui mercati internazionali, anche con il forte apprezzamento del dollaro registrato nelle ultime settimane. La letteratura accademica, inoltre, dimostra che nel recente passato la flessibilità dei tassi di cambio ha contribuito solo in parte a riequilibrare gli squilibri globali. Le misure di politica fiscale e monetaria sono state più rilevanti.

La seconda condizione macroeconomica è il livello del debito estero (denominato in dollari). Poiché lo stop improvviso porta a un deprezzamento delle valute locali rispetto al dollaro Usa, il debito denominato in dollari esplode rendendo più difficili i rimborsi e quasi impossibile il rifinanziamento sui mercati finanziari internazionali attualmente in difficoltà. Nell’ottobre 2019, il Fmi aveva segnalato nel suo Rapporto sulla stabilità globale e finanziaria come un aumento del debito pubblico e privato grazie ai bassi tassi d’interesse globali potesse aumentare il rischio di sofferenze a causa della crescente dipendenza dei paesi dalla finanza esterna. Come mostra la figura 2, nel 2019, oltre al deficit delle partite correnti, molti Paesi hanno avuto anche un preoccupante deficit di bilancio pubblico.

Oltre all’improvviso stop provocato dal Covid-19, il dollaro Usa ha subito un’ulteriore pressione all’apprezzamento grazie alla guerra del petrolio saudita e russa: Il 9 marzo il prezzo del petrolio è sceso da 50 a 35 dollari al barile in un giorno (figura 3). In risposta alla maggiore domanda internazionale di dollari Usa, la Federal Reserve ha temporaneamente esteso le linee di swap sul dollaro a nove banche centrali per consentire loro di fornire finanziamenti in dollari nei propri Paesi. Le nuove linee di swap sono state approvate per le banche centrali di Australia, Brasile, Danimarca, Corea, Messico, Nuova Zelanda, Norvegia, Singapore e Svezia. Non sono stati inclusi i paesi con alcune delle valute più in difficoltà come la Russia, il Sudafrica e l’Indonesia.

Oltre all’improvviso stop provocato dal Covid-19, il dollaro Usa ha subito un’ulteriore pressione all’apprezzamento grazie alla guerra del petrolio saudita e russa: Il 9 marzo il prezzo del petrolio è sceso da 50 a 35 dollari al barile in un giorno (figura 3). In risposta alla maggiore domanda internazionale di dollari Usa, la Federal Reserve ha temporaneamente esteso le linee di swap sul dollaro a nove banche centrali per consentire loro di fornire finanziamenti in dollari nei propri Paesi. Le nuove linee di swap sono state approvate per le banche centrali di Australia, Brasile, Danimarca, Corea, Messico, Nuova Zelanda, Norvegia, Singapore e Svezia. Non sono stati inclusi i paesi con alcune delle valute più in difficoltà come la Russia, il Sudafrica e l’Indonesia.

Senza una linea di swap sul dollaro, con notevoli disavanzi delle partite correnti, alti livelli di debito estero, bassi prezzi delle materie prime (il che significa anche minori entrate per gli esportatori di materie prime, i governi e le imprese statali) e una domanda globale in difficoltà, le tradizionali misure di politica economica possono fare poco per contenere i rischi.

Senza una linea di swap sul dollaro, con notevoli disavanzi delle partite correnti, alti livelli di debito estero, bassi prezzi delle materie prime (il che significa anche minori entrate per gli esportatori di materie prime, i governi e le imprese statali) e una domanda globale in difficoltà, le tradizionali misure di politica economica possono fare poco per contenere i rischi.

Il margine per la politica fiscale è minimo a causa dei già elevati livelli di indebitamento e della necessità di affrontare le sfide poste dalla pandemia alla salute pubblica. Numerosi governi hanno messo in atto misure di blocco nelle grandi città, rendendo la spesa pubblica ancora più importante per alleviare il calo minaccioso dei redditi dei cittadini meno abbienti. Le banche centrali si trovano di fronte al dilemma tra aumentare i tassi di interesse per sostenere le proprie valute per prevenire l’inflazione oppure abbassarli per sostenere la crescita. Le banche centrali in Sud Africa e in Colombia, ad esempio, hanno scelto di ridurre i tassi e hanno persino avviato programmi di acquisto di attività per fornire ulteriore liquidità. Temendo che le riserve possano esaurirsi rapidamente, i controlli sui flussi di capitale in uscita potrebbero tornare in auge.

Le economie dei mercati emergenti non si trovano di fronte a un temporale. Devono affrontare un uragano di gravi difficoltà finanziarie, nonostante l’allentamento della pressione sul dollaro dovuto alle ultime iniezioni di liquidità da parte della Federal Reserve e alle misure che i governi locali potranno adottare. Senza una rapida ripresa a breve della domanda globale (Europa e Stati Uniti sono ancora in quarantena), il Fmi e la Banca Mondiale dovrebbero essere pronti a intervenire con fondi sufficienti per aiutare le economie dei mercati emergenti in difficoltà finanziaria. Anche se le istituzioni multilaterali annunciano di essere pronte a fare “tutto quello che serve”, per esempio intervenendo con un’importante emissione di diritti speciali di prelievo (Sdr), come recentemente suggerito da alcuni economisti, le prossime turbolenze finanziarie probabilmente arriveranno proprio dagli emergenti.