Le imprese più a rischio default con l’emergenza coronavirus? Sono quelle con rating intermedio, tra B e BBB, il 65% delle Pmi italiane. Se le prime della classe, le triple A, sono in grado di superare con disinvoltura anche lo scenario più negativo, in cui si ipotizza un calo del fatturato di almeno il 10%, per tutti gli altri rating le probabilità di default sembrano destinate ad aumentare. E per la classe B, che raccoglie imprese equilibrate pure se con margini risicati, la situazione è la più critica: la probabilità di default aumenterebbe di oltre tre volte, passando infatti dallo 0,98% al 3,29%, in caso di scenario gravemente negativo, diventando di gran lunga superiore a quella della tripla C, che oggi è del 2,38%.

Sono alcuni dei risultati degli stress test condotti da Modefinance, la prima agenzia di rating fintech d’Europa, attraverso For-ST, tool di simulazione progettato per elaborare proiezioni dell’andamento del bilancio e simulazioni di scenari di stress testing all’interno della piattaforma di Rating-as-a-Service.

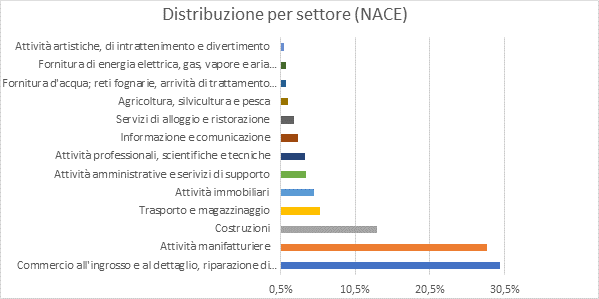

Il campione dell’indagine Modefinance sulle Pmi

Nella simulazione effettuata da Modefinance su un campione rappresentativo di 187mila Pmi italiane con un fatturato compreso tra i 2 e i 50 milioni di euro sono stati ipotizzati due possibili scenari (oltre a quello attuale di partenza, definito in figura 4 “PD attuale modefinance”). Il primo è uno scenario moderatamente negativo e ipotizza una contrazione del fatturato del 4% per tutti i settori e le imprese di cui è composto il campione (incluse quelle attività per cui è possibile attivare lo smart working). Il secondo è uno scenario gravemente negativo in cui la contrazione generalizzata del fatturato si attesta in media almeno il 10% per tutte le imprese italiane, a prescindere dal settore. Questo riguarda, quindi, anche le aziende non o meno colpite dall’attuale situazione, come ad esempio la Gdo, il settore farmaceutico o, ancora, le imprese che possono attivare lo smart working.

Il campione rappresentativo di Pmi italiane si caratterizza, non sorprendentemente, per un forte sbilanciamento geografico al Nord del Paese (che pesa per il 60% del totale, mentre il restante 40% si divide equamente tra Sud e Centro).

Il campione rappresentativo di Pmi italiane si caratterizza, non sorprendentemente, per un forte sbilanciamento geografico al Nord del Paese (che pesa per il 60% del totale, mentre il restante 40% si divide equamente tra Sud e Centro).

Per quanto riguarda i settori, i più rilevanti sono quelli del commercio all’ingrosso e al dettaglio (circa il 30%) e la manifattura (poco più del 28%); le costruzioni rappresentano il 13,44% del totale, seguite da trasporto (5,7%) e attività immobiliari (quasi il 5%).

I risultati dell’indagine: riflettori sui fallen angels

I risultati dell’indagine: riflettori sui fallen angels

I risultati dell’indagine: riflettori sui fallen angels

I risultati dell’indagine: riflettori sui fallen angelsLa maggior parte delle aziende (circa il 65%) si caratterizzano per un merito di credito di livello intermedio (il 22,45% del campione rientra nel rating B; il 23,86% nel BB e il 18% nella tripla B) e sono quelle che in entrambi gli scenari, moderatamente negativo e gravemente negativo, subiscono il contraccolpo maggiore.

L’impatto più rilevante dal punto di vista dell’aumento delle probabilità di default si ha, per queste imprese, nel passaggio dallo stato attuale allo scenario moderatamente negativo. L’effetto del Covid-19 raddoppia le probabilità di default. Nel passaggio allo scenario gravemente negativo, le probabilità aumentano di un ulteriore 50%, triplicando rispetto allo scenario di base.

L’impatto più rilevante dal punto di vista dell’aumento delle probabilità di default si ha, per queste imprese, nel passaggio dallo stato attuale allo scenario moderatamente negativo. L’effetto del Covid-19 raddoppia le probabilità di default. Nel passaggio allo scenario gravemente negativo, le probabilità aumentano di un ulteriore 50%, triplicando rispetto allo scenario di base.

Le classi con rating medio sono quelle, dunque, da guardare con maggior attenzione. Mentre agli estremi, da un lato, i rating A mostrano uno scostamento meno rilevante rispetto al livello attuale in entrambi gli scenari; dall’altro lato, sulle imprese che già presentano un basso merito creditizio (e di conseguenza un’alta probabilità di default in partenza) l’aumento della probabilità di default che pure è rilevante (per l’ultimo gradino della scala di merito creditizio le PD passano da circa il 30% a quasi il 100% – dato che si riferisce alla classe D, che vale lo 0,39% del campione) ugualmente non modifica il livello di rischiosità della categoria.

Per le società con rating medio si assiste, invece, a un passaggio verso una classe inferiore anche nello scenario moderatamente negativo. Le aziende con rating B, in questo caso, aumentano la propria probabilità di default al 2,14%, che è simile al 2,38% attuale di una Pmi con rating CCC; nello scenario gravemente negativo le probabilità di default aumentano invece al 3,29%. Si tratta di un dato tutt’altro che banale che, di fatto, trasforma società con merito di credito equilibrato in junk. Ed è un tema rilevante per l’economia perché diventano molte di più in termini assoluti le aziende a rischio fallimento e cruciale per le banche nel momento in cui si ritrovano in portafoglio un debito che da solvibile entra in area non performing.

Per le società con rating medio si assiste, invece, a un passaggio verso una classe inferiore anche nello scenario moderatamente negativo. Le aziende con rating B, in questo caso, aumentano la propria probabilità di default al 2,14%, che è simile al 2,38% attuale di una Pmi con rating CCC; nello scenario gravemente negativo le probabilità di default aumentano invece al 3,29%. Si tratta di un dato tutt’altro che banale che, di fatto, trasforma società con merito di credito equilibrato in junk. Ed è un tema rilevante per l’economia perché diventano molte di più in termini assoluti le aziende a rischio fallimento e cruciale per le banche nel momento in cui si ritrovano in portafoglio un debito che da solvibile entra in area non performing.