A cura di Aneeka Gupta, Director Research di WisdomTree

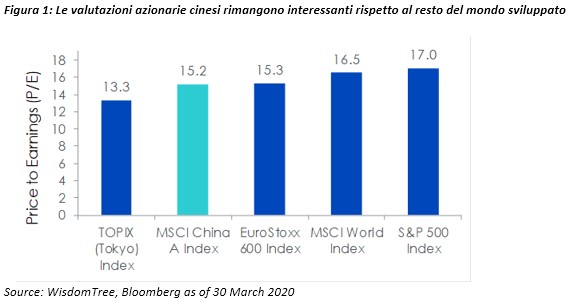

Le azioni cinesi si sono rivelate un porto sicuro, registrando una perdita inferiore, pari al 10%, rispetto a quelle di Stati Uniti ed Europa, rispettivamente del -20% e del -23%, nel primo trimestre del 2020. Gli investitori stanno iniziando a prestare maggiore attenzione alle azioni cinesi in quanto le loro valutazioni sono interessanti rispetto al resto del mondo sviluppato sulla base del rapporto prezzo/utili (P/E). Mentre il resto del mondo continua ad essere alle prese con l’epidemia di Covid-19, la Cina sta fornendo ulteriori prove di una ripresa, dopo che i nuovi casi confermati quotidianamente hanno raggiunto il picco massimo all’inizio di febbraio, grazie alle misure draconiane utilizzate per contenere la diffusione del coronavirus.

I dati continuano a migliorare, evidenziando la rinnovata priorità della Cina di tornare alla normale attività. Abbiamo osservato una ripresa più rapida dei settori industriali rispetto ai settori dei consumi e dei servizi a causa della perdita di posti di lavoro e di reddito delle famiglie. Il consumo giornaliero di carbone si aggira intorno all’80% del livello normale, mentre il 65% dei lavoratori migranti è tornato sul posto di lavoro. Sebbene gli spostamenti rimangano per il 70% al di sotto della norma, le autorità locali in tutta la Cina stanno allentando rapidamente i rigidi provvedimenti di quarantena. Il consumo complessivo è all’85% dei livelli normali, mentre gli acquisti online sono tornati su quote abituali. Tuttavia, grandi voci come il settore automobilistico, le vendite a domicilio e i viaggi, rimangono ancora particolarmente sottotono. Poiché le vendite di auto al dettaglio rappresentano il 10% del totale delle vendite al dettaglio, ci aspettiamo di vedere ulteriori stimoli per aiutare a sostenere la domanda.

I dati continuano a migliorare, evidenziando la rinnovata priorità della Cina di tornare alla normale attività. Abbiamo osservato una ripresa più rapida dei settori industriali rispetto ai settori dei consumi e dei servizi a causa della perdita di posti di lavoro e di reddito delle famiglie. Il consumo giornaliero di carbone si aggira intorno all’80% del livello normale, mentre il 65% dei lavoratori migranti è tornato sul posto di lavoro. Sebbene gli spostamenti rimangano per il 70% al di sotto della norma, le autorità locali in tutta la Cina stanno allentando rapidamente i rigidi provvedimenti di quarantena. Il consumo complessivo è all’85% dei livelli normali, mentre gli acquisti online sono tornati su quote abituali. Tuttavia, grandi voci come il settore automobilistico, le vendite a domicilio e i viaggi, rimangono ancora particolarmente sottotono. Poiché le vendite di auto al dettaglio rappresentano il 10% del totale delle vendite al dettaglio, ci aspettiamo di vedere ulteriori stimoli per aiutare a sostenere la domanda.

La provincia costiera di Jiangsu, economicamente importante, punta alla completa apertura di tutte le scuole e le università entro il 13 aprile. Anche i musei e alcune catene di ristoranti nazionali, chiusi da fine gennaio, stanno iniziando a riaprire. Dopo essere sceso al minimo storico di 35,7 a febbraio, l’indice ufficiale dei responsabili degli acquisti (Pmi) è salito a 52 a marzo, secondo l’Ufficio Nazionale di Statistica, segnalando che la seconda economia mondiale sta tornando al lavoro.

È importante notare che la ripresa della Cina arriva all’apice del crollo della domanda esterna dal resto del mondo. Per questo motivo, gli investitori continueranno a cercare di capire se Pechino può rilanciare l’economia attraverso un’adeguata politica monetaria e fiscale. A febbraio, il governo cinese ha lanciato un sostegno fiscale di oltre 1,2 miliardi di yuan cinesi e ha indicato piani per l’emissione di speciali buoni del tesoro. Tuttavia, queste misure sono inferiori a quelle che abbiamo visto delineate da altre economie di mercato sviluppate.

Le riunioni del Politburo hanno esortato a “rafforzare le politiche di compensazione e ad aumentare efficacemente la domanda interna” e a “sforzarsi di raggiungere gli obiettivi di sviluppo di quest’anno“, segnalando che le autorità prenderanno misure più incisive per stabilizzare la crescita economica. A nostro avviso, la People’s Bank of China inietterà più liquidità attraverso metodi sia ad ampio raggio che mirati, come la riduzione del coefficiente di riserva obbligatoria e l’offerta di liquidità attraverso le Medium Term Lending Facilities che fungono da base per il Loan Prime Rate a un anno – il principale tasso di riferimento per i prestiti alle imprese. Il 30 marzo 2020, la People’s Bank of China ha iniettato 50 miliardi di yuan nel settore bancario attraverso il suo meccanismo di reverse repo facility a 7 giorni, con un tasso di interesse ridotto al 2,2% dal 2,45%.

Da quando la pandemia Covid-19 ha messo radici, il raggiungimento della prima fase dell’accordo commerciale Usa-Cina alla fine del 2019 sembra un lontano ricordo. La realtà è che i mercati azionari cinesi hanno chiuso il 2019 su basi solide. Nonostante i forti venti contrari in atto – domanda esterna globale debole, consumi interni più bassi, ulteriori interruzioni dell’offerta – ci aspettiamo che la Cina veda un rimbalzo del Pil entro il secondo trimestre del 2020 sostenuto da ulteriori misure di stimolo fiscale e monetario.