Il palpabile nervosismo riscontrato sui mercati finanziari da qualche giorno a questa parte sfocia infine in un massiccio processo di prese di beneficio che affonda i mercati azionari e si abbatte parimenti sul petrolio Wti che scivola sotto quota 38 dollari barile, complice anche la conferma da parte della EIA del terzo incremento settimanale consecutivo nelle scorte americane per 1,4 milioni di barili (le attese erano per 1,2 milioni).

Ad innescare il precipitoso dietrofront dei mercati, non solo le notizie sempre meno confortanti in arrivo dal fronte pandemico (confermata la costante crescita di casi in alcune aree degli USA, maggior numero di infezioni in Australia a far data in Aprile, Brasile letteralmente fuori controllo…) ma anche la sempre più concreta evidenza che le ricadute economiche dell’attuale crisi sanitaria sono più profonde e durature di quanto inizialmente stimato (o sperato).

A togliere ogni illusione ai fautori della ripresa a V le nuove stime del FMI che ha ulteriormente declassato le prospettive di crescita del PIL aggiornando la flessione attesa su base globale al 4,9% dal 3% predetto in aprile; di pari passo limate anche le prospettive di ripresa nel 2021 ora attestate ad una crescita del 5,4% contro il 5,8% precedente.

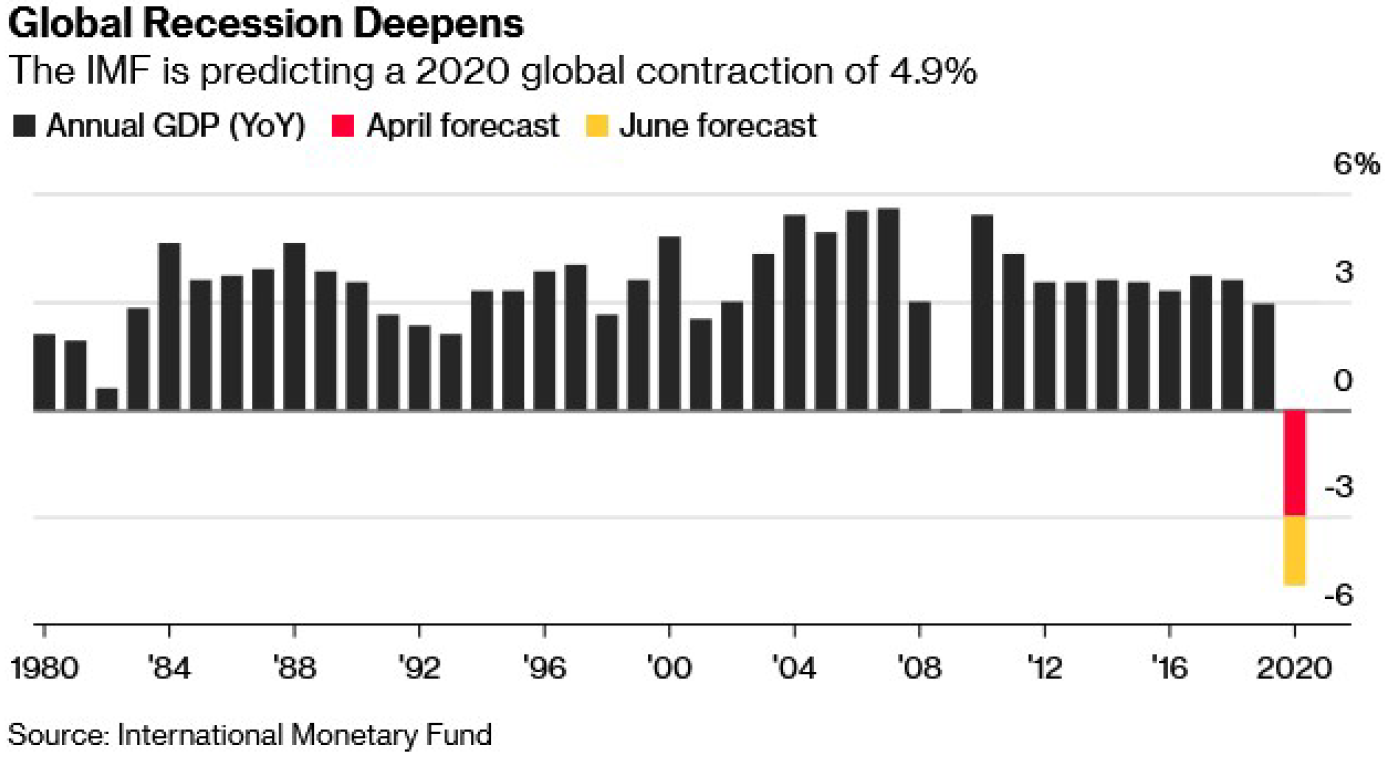

Le economie avanzate per ora risultano essere quelle più duramente colpite dalle pulsioni recessive, con gli USA attesi in flessione del 8% (precedentemente -5,9%) a cui dovrebbe seguire un rimbalzo del 4,5% l’anno prossimo, e l’Europa in flessione del 10,2% a cui dovrebbe seguire una espansione del 6% nel 2021 (c’è anche un “worst case scenario” ma direi che anche così è sufficiente).

Meno pronunciata la flessione nelle economie emergenti, ma sempre un -3% che aggiorna la stima di -1% di poco meno di due mesi fa, mentre la Cina dovrebbe riuscire a portare a casa una espansione del 1% grazie soprattutto alle politiche di stimolo che verranno implementate nei mesi a venire.

“Di fronte ad un scenario del genere, e con la prospettiva quindi di rimanere pesantemente delusi dai dati amcro USA attesi oggi che vedono la pubblicazione di ordinativi di beni durevoli e PIL, non stuipisce che gli operatorei, già titubanti da qualche giornata, abbiano alla fine gettato la spugna, speice se alle correnti avverse di carattere epidemiologico aggiungiamo rinnovate tensioni commericiali, con questa volta USA ed Europa ai ferri corti e Washington pronta ad emanare nuovi dazi su 3,1 mld di esportazioni da Francia, Spagna, Germania ed UK a pareggio del vecchio caso legato ai sussidi ad Airbus. Ancor di più, per rendere le cose meno semplici, ritorna in auge l’idea di una tariffazione a rotazione che di volta in volta scelga differenti tipi di beni da colpire…” avvertono gli analisti di Wings Partners Sim.