A cura di Sandy Hager, docente di politica economica internazionale alla City University of London e Joseph Baines del King’s College of London (da The Conversation)

La pandemia di coronavirus sta sconvolgendo i mercati finanziari, perturbando le catene di approvvigionamento e riducendo drasticamente gli acquisti dei consumatori. La crisi sta colpendo in modo particolarmente violento le compagnie aeree, i negozi delle grandi arterie commerciali e sta decimando molte piccole aziende. Purtroppo, questo si sta rivelando devastante per milioni di lavoratori precari e a basso reddito in tutto il mondo.

Molti governi – tra cui quello del Regno Unito e degli Stati Uniti – hanno annunciato stimoli economici, tra cui sgravi fiscali, per i privati e le aziende. Tali misure sono le benvenute, ma la nostra nuova ricerca suggerisce che dovrebbero essere intese contro i più profondi cambiamenti nel regime fiscale che lasciano la società più vulnerabile alla pandemia. Come dimostriamo prendendo in considerazione le aziende americane, questi cambiamenti rafforzano le disuguaglianze non solo tra le grandi e le piccole aziende, ma anche tra le famiglie ad alto e quelle a basso reddito. Il risultato è un tessuto sociale che si sta logorando e attraverso il quale il coronavirus può diffondersi rapidamente.

Il grande sconto

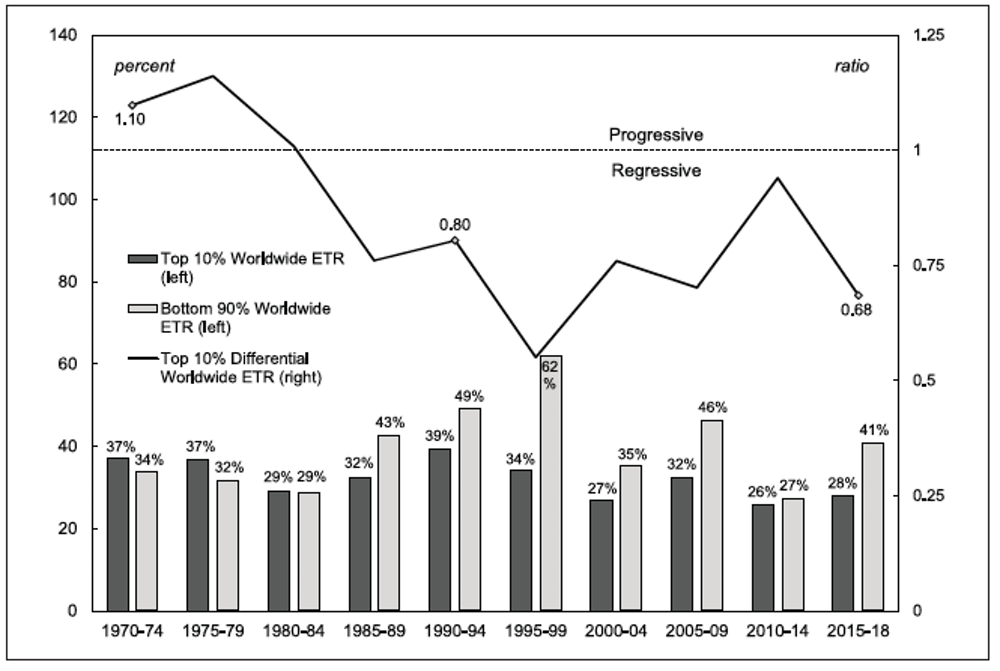

Il grafico 1 riporta l’aliquota fiscale effettiva a livello mondiale – l’aliquota realmente pagata rispetto a qualsiasi aliquota stabilita dai governi – per le società non finanziarie statunitensi quotate in borsa. Le barre grigio scuro mostrano l’aliquota fiscale media del 10% delle società classificate in termini di introiti, mentre le barre grigio chiaro mostrano il 90% inferiore. La linea sopra le barre mostra il rapporto tra l’aliquota d’imposta del 10% superiore e quella inferiore del 90%.

Aliquote fiscali effettive a livello mondiale

Aliquote fiscali effettive a livello mondiale

Aliquote fiscali effettive a livello mondiale

Aliquote fiscali effettive a livello mondialeCiò dimostra che il sistema fiscale mondiale era progressivo negli anni ’70, con le società più grandi che pagano aliquote leggermente più alte rispetto a quelle più piccole. A metà degli anni ’80 il sistema era diventato fortemente regressivo e da allora è rimasto tale. Per il 2015-18, le società più piccole quotate in borsa pagavano effettivamente un’aliquota del 41% sui loro profitti, mentre le società più grandi pagavano il 28%.

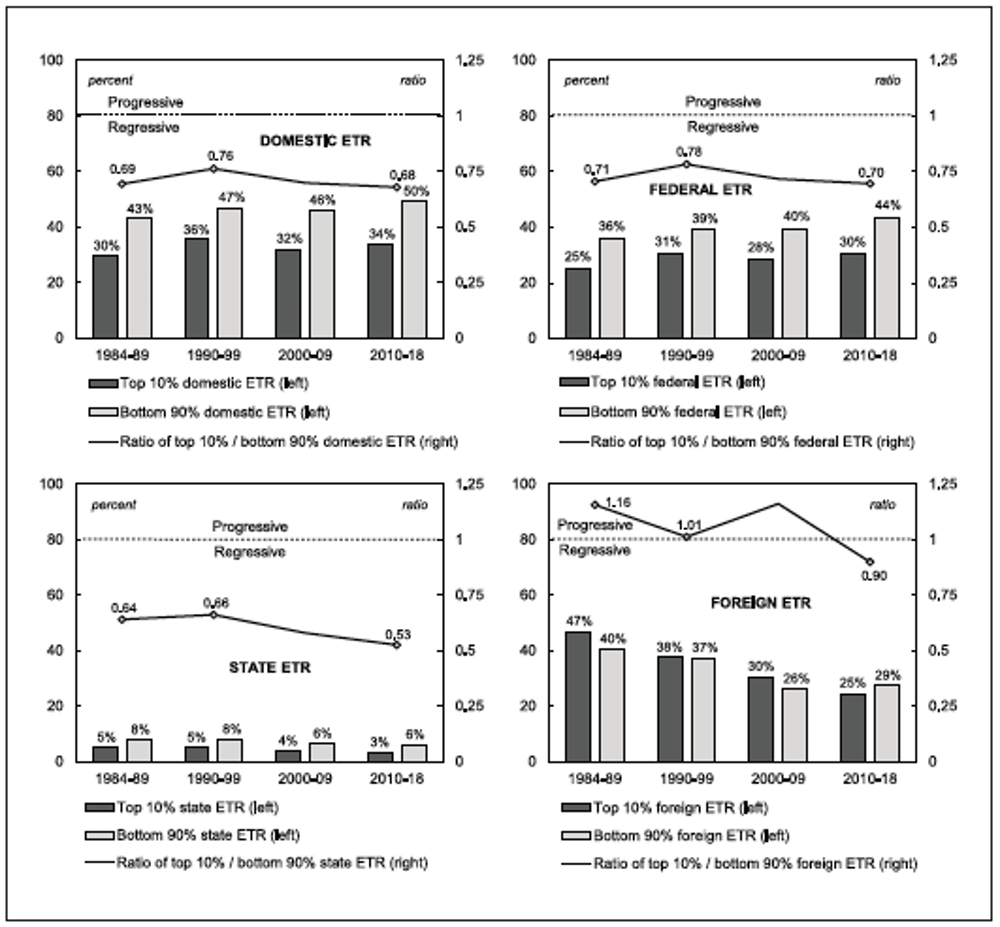

Cosa spiega questo persistente vantaggio fiscale per le grandi società? Stanno giocando di strategia con il sistema fiscale nazionale? Oppure godono di un vantaggio fiscale all’estero perché hanno le risorse per evadere le tasse e spostare i profitti in giurisdizioni a bassa tassazione? Per rispondere a queste domande, abbiamo confrontato l’aliquota d’imposta sul reddito nazionale con quella sul reddito estero. Il grafico 2 (in allegato) analizza quanto le società statunitensi pagano realmente in tasse alle diverse autorità. Anche in questo caso, confrontando le maggiori società del 10% con le altre, il grafico in alto a sinistra si concentra sul pagamento delle imposte negli Stati Uniti nel loro complesso. Il grafico in alto a destra si concentra sulle imposte federali statunitensi, mentre il grafico in basso a sinistra si riferisce al totale delle imposte pagate agli Stati Uniti. Questi tre grafici mostrano che l’intero sistema nazionale delle imposte, sia a livello federale che statale, è stato costantemente orientato verso le grandi società a partire dalla metà degli anni ’80.

Aliquote fiscali effettive per giurisdizione

Aliquote fiscali effettive per giurisdizione

Aliquote fiscali effettive per giurisdizioneQuesto è diverso da quanto le società americane pagano agli altri paesi, come mostra il grafico con l’etichetta “estero” in basso a destra. Questo tasso è sceso drasticamente sia per le grandi che per le piccole aziende, secondo l’opinione comune che la concorrenza fiscale si è intensificata con la globalizzazione. Fino alla fine degli anni ’90, tuttavia, la struttura fiscale estera negli Stati Uniti era progressiva, il che significa che le società più grandi pagavano di più. Ora la situazione si è invertita, proprio come aveva fatto per le imposte nazionali diversi decenni prima.

Concentrazione e disuguaglianza

Perché dovrebbe importarci se le grandi imprese hanno un vantaggio fiscale persistente? Uno dei problemi è che il sistema fiscale incoraggia le aziende a concentrarsi in entità sempre più grandi. Negli ultimi anni ci sono state preoccupazioni crescenti circa il predominio delle grandi imprese nelle economie avanzate, compresi gli Stati Uniti. Gli studi dimostrano che, man mano che le grandi imprese ottenevano maggiori percentuali di ricavi, profitti e attività, chiedevano anche prezzi più alti, pagavano stipendi più bassi, fornivano beni e servizi di qualità inferiore e ridimensionavano l’innovazione e gli investimenti.

La maggior parte del dibattito politico si è concentrata sulla legislazione antitrust dei governi per porre rimedio a questa concentrazione. La nostra ricerca suggerisce che, come minimo, l’imposta sulle società dovrebbe essere parte del dibattito: il sistema fiscale globale premia le società per aver raggiunto una dimensione che in realtà è negativa per la società. Questo può limitare la nostra capacità di mitigare la diffusione del coronavirus.

Prendiamo il settore farmaceutico, notoriamente concentrato, che già prima dell’arrivo della pandemia era accusato di un crescente problema di carenza di farmaci, in parte a causa delle decisioni aziendali di interrompere la produzione di vecchi prodotti che non erano abbastanza redditizi. I lobbisti delle grandi case farmaceutiche sono riusciti anche a bloccare i provvedimenti di stanziamento di fondi di emergenza coronavirus da 8,3 miliardi di dollari (6,7 miliardi di sterline) che avrebbe affrontato la questione dei prezzi sleali e quindi avrebbe minacciato i diritti di proprietà intellettuale delle aziende sui farmaci essenziali.

Il vantaggio fiscale delle grandi aziende contribuisce anche ad aumentare le disuguaglianze tra le famiglie. I sostenitori spesso sostengono che il risparmio fiscale consenta alle imprese di aumentare la capacità produttiva, l’occupazione e gli stipendi, e quindi di creare una prosperità diffusa. Eppure la nostra ricerca dimostra che, mentre il tasso di pagamento diminuisce in tutto il mondo, le grandi imprese riducono le loro spese in conto capitale. Se le grandi aziende non stanno usando le loro entrate fiscali per espandere la capacità produttiva, che cosa ci stanno facendo? Secondo le nostre conclusioni, ci stanno arricchendo i loro azionisti.

Negli anni ’70, le grandi società hanno stanziato 30 centesimi per il pagamento dei dividendi e il riacquisto di azioni per ogni dollaro di spesa in conto capitale. Dal 2010 al 2018, l’importo che hanno speso per arricchire i loro azionisti è balzato a 93 centesimi. Questo aumento non sarebbe stato un problema se la proprietà delle azioni fosse stata ampiamente distribuita, ma non lo è. Il primo 1% delle famiglie americane possiede, direttamente o indirettamente, il 40% di tutte le azioni societarie, e il primo 10% delle famiglie ne possiede l’84%.

Quindi il regime fiscale delle imprese ha alimentato la disuguaglianza, che è un importante vettore per la diffusione del coronavirus. Molte persone a basso reddito sono costrette a fare la scelta straziante tra andare al lavoro e potenzialmente contrarre e diffondere il coronavirus, o rimanere a casa e non riuscire a sbarcare il lunario.

Le misure governative per i singoli individui e le piccole aziende sono un gradito – ma insufficiente – tentativo di migliorare i problemi che il regime fiscale regressivo ha contribuito a creare. Sfruttiamo questa crisi anche come un’opportunità per riformare il sistema fiscale in modo che aiuti ad limitare le disuguaglianze e a ridurre la concentrazione delle aziende.

https://theconversation.com/biggest-companies-pay-the-least-tax-leaving-society-more-vulnerable-to-pandemic-new-research-132143