Nel mese di maggio il numero di interrogazioni registrate sul Sistema di Informazioni Creditizie di CRIF relativamente alle richieste di prestiti da parte delle famiglie italiane (nell’aggregato di prestiti personali e prestiti finalizzati) ha fatto segnare un +1,9% rispetto allo stesso mese del 2018, confermando la dinamica positiva già in atto dall’inizio dell’anno.

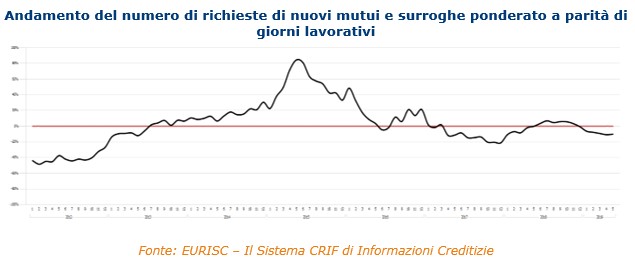

Nel mese di osservazione, però, prosegue il rallentamento delle richieste di nuovi mutui e surroghe, che fanno registrare una contrazione del -10,1% rispetto allo stesso mese del 2018, con un segno costantemente negativo che ha caratterizzato le ultime 6 rilevazioni.

L’andamento delle richieste di prestiti

Relativamente alle richieste di prestiti, la dinamica positiva caratterizza entrambe le forme tecniche considerate anche se sono stati i prestiti finalizzati ad aver fatto segnare l’incremento più consistente, pari a +2,7%, a fronte del +0,9% dei prestiti personali. Di seguito sono riportate, in forma grafica, le variazioni percentuali mensili in valori ponderati (ovvero al netto dell’effetto prodotto dal differente numero di giorni lavorativi) registrate sul Sistema di Informazioni Creditizie EURISC, che raccoglie i dati relativi a oltre 85 milioni di posizioni creditizie.

Per quanto riguarda l’importo medio, nel complesso delle richieste di prestiti personali e finalizzati, nel mese di maggio si registra un calo pari a -3,6% rispetto allo stesso mese dell’anno precedente, che fa assestare il valore medio a 9.606 euro. Entrando maggiormente nel dettaglio, per i prestiti finalizzati l’importo richiesto è stato pari a 6.642 euro (-3,4%) mentre per i prestiti personali si è attestato a 12.744 euro (-3,3%).

Per quanto riguarda l’importo medio, nel complesso delle richieste di prestiti personali e finalizzati, nel mese di maggio si registra un calo pari a -3,6% rispetto allo stesso mese dell’anno precedente, che fa assestare il valore medio a 9.606 euro. Entrando maggiormente nel dettaglio, per i prestiti finalizzati l’importo richiesto è stato pari a 6.642 euro (-3,4%) mentre per i prestiti personali si è attestato a 12.744 euro (-3,3%).

Relativamente alla distribuzione delle richieste di prestiti per durata del finanziamento, invece, anche nel mese di maggio la classe in cui si sono concentrate le preferenze degli italiani è quella di durata superiore ai 5 anni, con il 28,1% del totale. Per quanto riguarda i prestiti finalizzati, le richieste si sono concentrate nel 23,4% dei casi nella fascia di durata inferiore ai 12 mesi, mentre le richieste di prestiti personali si stanno indirizzando sempre di più nella fascia di durata superiore ai 5 anni, che arriva a spiegare il 47,2% del totale (+1,1 punti percentuali).

L’andamento delle richieste di mutui e surroghe

Differente il trend dei finanziamenti per la casa: se da un lato la dinamica delle richieste di nuovi mutui mostra una sostanziale tenuta, in parallelo alla ripresa delle compravendite immobiliari, l’andamento complessivo del comparto è pesantemente condizionato dal progressivo ridimensionamento di surroghe e sostituzioni.

Al contempo, però, si segnala la crescita dell’importo medio dei mutui richiesti, che a maggio fa segnare un +2,4% rispetto il corrispettivo mese dello scorso anno, per attestarsi a 128.307 euro. Anche in questo caso il trend può essere ascritto alla diminuzione dell’incidenza delle surroghe, che per natura si caratterizzano per importi più contenuti.

Al contempo, però, si segnala la crescita dell’importo medio dei mutui richiesti, che a maggio fa segnare un +2,4% rispetto il corrispettivo mese dello scorso anno, per attestarsi a 128.307 euro. Anche in questo caso il trend può essere ascritto alla diminuzione dell’incidenza delle surroghe, che per natura si caratterizzano per importi più contenuti.

Per quanto riguarda invece la distribuzione per classe di durata, nel mese di maggio le preferenze degli italiani vedono un ulteriore spostamento verso i piani di rimborso più lunghi, con la classe compresa tra i 26 e i 30 anni che arriva a spiegare il 25,3% del totale. Complessivamente le richieste con durata superiore ai 15 anni rappresentano quasi il 75% del totale.

“L’andamento delle richieste di mutui e prestiti sta stimolando la messa a punto di nuove offerte commerciali da parte degli istituti di credito, incentrate anche sulla personalizzazione delle esigenze dei singoli consumatori sulla base del patrimonio informativo disponibile. Al contempo, lo sviluppo del canale digitale è destinato a rappresentare un’opportunità unica, favorendo ad esempio l’implementazione di processi sempre più agili e veloci per assicurare l’easy-onboarding della clientela, ovviamente senza tralasciare le necessarie verifiche antifrode e del merito creditizio. Da questo punto di vista, l’affermarsi nei prossimi mesi dell’open banking contribuirà a semplificare e velocizzare ulteriormente i processi del credito, rendendo ai consumatori prodotti di più facile erogazione e probabilmente a condizioni ancora più appetibili”, commenta Simone Capecchi, Executive Director di CRIF.