A cura di Gaetano Evangelista, Age Italia, per ITForum.it

Qualche giorno fa ha suscitato una generalizzata ilarità la breve di cronaca che ha visto protagonisti alcuni buffi soggetti, che hanno preteso la gratuità della prestazione di trasporto pubblico, sulla scorta di una considerazione disarmante: la Terra è piatta, dunque viaggiano gratis.

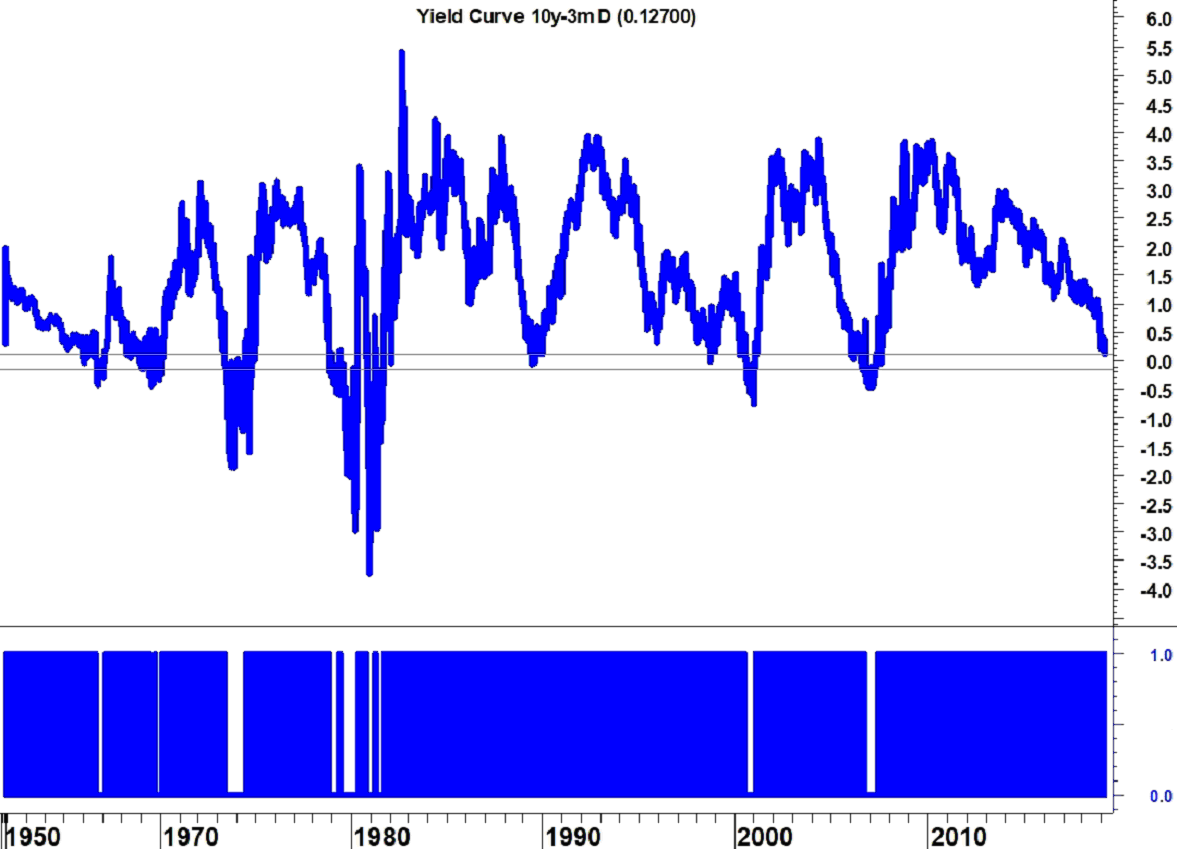

Scherzi a parte, c’è un altro appiattimento che dovrebbe meritare ben maggiore considerazione: quello della curva dei rendimenti americana.

Nella sua accezione più semplice, ci si riferisce al semplice confronto aritmetico fra due punti ben precisi della curva: le scadenze decennali e quelle trimestrali; con le prime che di solito rendono ben più delle seconde.

Di recente, invece, l’aumento dei tassi di interesse a breve scadenza, indotto dall’aumento dei tassi ufficiali da parte della Fed, e il contestuale declino dei rendimenti a lunga scadenza, indotto da aspettative da parte degli operatori non altrettanto benevole circa lo stato di salute del ciclo economico; hanno provocato un progressivo schiacciamento del divario: il cosiddetto spread.

Ai fini della nostra ricerca una curva dei rendimenti piatti si intende una differenza fra 10 anni e tre mesi nei dintorni dello zero: compresa fra -15 e +15 punti base.

La figura in alto evidenzia una straordinaria prova di resistenza: la curva dei rendimenti si è mantenuta “non piatta” per un considerevole arco di tempo; per quasi tremila seduta.

Dal Dopoguerra ad oggi, una performance simile è stata registrata in un numero ridotto di occasioni. Soltanto nell’ultimo ventennio del secolo scorso la curva dei rendimenti USA è risultata inclinata positivamente per un arco di tempo più prolungata.

Dal 1960 ad oggi, si contano otto casi, oltre a quello appena concluso, di curva dei rendimenti non negativa per almeno un anno. Il conseguimento dell’appiattimento farebbe temere il peggio per il mercato azionario e per l’economia. Vero: storicamente una curva dei rendimenti piatta anticipa tipicamente le recessioni e i bear market. L’Orso, pardon, il diavolo però si nasconde nei dettagli: il lasso di tempo fra il conseguito appiattimento della curva dei rendimenti, e il ribasso delle quotazioni azionari; è di solito troppo prolungato per lasciare sul tavolo potenziali minusvalenze.