A cura di Alessandro Balsotti Strategist Jci Capital

La composta reazione cinese, comprendente anche un ritorno allo stimolo infrastrutturale, ha tranquillizzato un mercato molto reattivo a sfruttare il tono positivo, specialmente sulle piazze asiatiche. Alla luce dei fatti i timori espressi ieri dal sottoscritto sull’ultimo giro di vite di Trump sul protezionismo commerciale e su come andasse affrontato con maggiore cautela rispetto agli episodi precedenti, sembrano essere stati rispediti al mittente. Anche se il giudizio con sole 24 ore di price action alle spalle potrebbe essere prematuro.

La reazione della Cina. Da Pechino le risposte sono state misurate e nei limiti della prevedibilità, perlomeno quelle apertamente dichiarate, senza avvertimenti espliciti di voler far ricorso a misure non tariffarie ora che l’importo di import dagli Stati Uniti su cui imporre i dazi non è più sufficiente a reagire ‘in natura’: CHINA TO LEVY TARIFFS ON $60B U.S. GOODS, EFFECTIVE SEPT. 24 / TARIFF RATES RANGING BETWEEN 5 TO 10 PERCENT ON U.S. GOODS / HAS NO CHOICE BUT TO RETALIATE AGAINST LATEST U.S. TARIFFS / HOPES U.S. WILL MAINTAIN MUTUALLY BENEFICIAL TRADE RELATIONSHIP / WILL NOT WEAKEN YUAN TO BOOST EXPORTS.

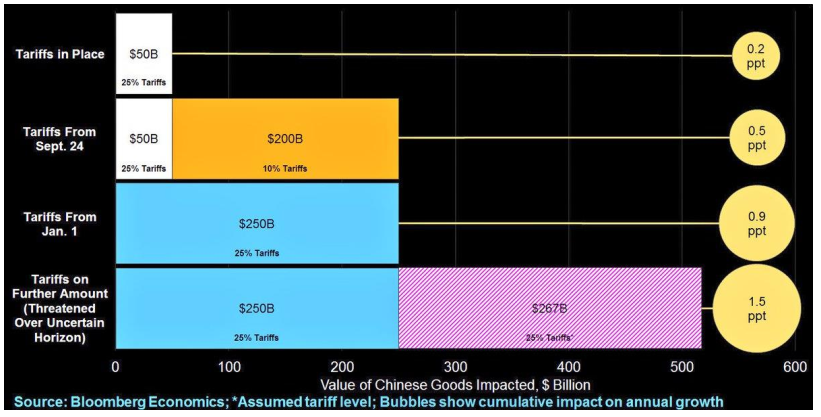

Il mercato ha quindi concluso che la probabilità di un’escalation immediata e di un inasprimento ancora maggiore nella relazione sia diminuita. Dal mio punto di vista la situazione resta fluida e per nulla risolta e vanno monitorati in particolare due aspetti. a) se Trump, come promesso in caso di reazione di cinese (che, per quanto blanda, c’è stata), metterà l’amministrazione al lavoro su una nuova ondata per tutto l’import che rimane (267 bio USD) e con quali tempi; b) se, viste le limitazioni sulla quantità di importazioni da tassare, la Cina introdurrà, con più calma ed eventualmente in maniera più occulta, misure di diversa natura.

Stimolo infrastrutturale. Un altro aspetto che il mercato ha gradito (e già nel finale della sessione asiatica di ieri se ne era visto l’impatto positivo sugli indici cinesi) è stata l’espressa volontà, da parte dei policy-makers di Pechino, di voler metter mano a forme di supporto fiscale in questa fase di sempre più evidente rallentamento domestico, che rischia di venire esacerbato dalle tensioni commerciali con Washington. Meng Wei, il portavoce del National Development and Reform Commission (NDRC), in una conferenza stampa ha annunciato che verranno intensificati investimenti mirati a migliorare debolezze nelle infrastrutture.

Evidente l’impatto di mercato sui corsi azionari di società di costruzioni, infrastrutture, acciaierie. Leader di settore come China Railway Construction Corporation, China Communications Construction Company e Tibet Tianlu Corporation sono state fermate per eccesso di rialzo (10% di giornata, nella sessione di martedì). Il mercato è ovviamente ben disponibile in questa fase a leggere la notizia in termini positivi anche se la proattività della politica fiscale cinese è una chiara denuncia del disagio di fronte a un deterioramento delle prospettive commerciali (con la Cina che è sempre più consapevole di avere pochissimo controllo sull’agenda di Trump) che si va ad innestare su un rallentamento economico che sta emergendo con sempre maggiore evidenza. Parlavo ieri con proprietary trader di lungo corso sui mercati emergenti (Cina inclusa) e mi raccontava come per la prima volta negli ultimi 10 anni i suoi contatti locali fossero più pessimisti del mondo occidentale sulla situazione macro-economica cinese e di come si stia assistendo a un cambiamento strutturale e pluriennale in grado di rendere molto più complessa rispetto al passato la risposta dei policy-makers ai segnali di rallentamento:

a) il debito complessivo del sistema cinese ha raggiunto un livello preoccupante negli ultimi anni ed è stato messo un tetto a quanto le amministrazioni locali, un motore fondamentale nelle varie fasi di reflazione dell’ultimo decennio, possono prendere a prestito (e poi spendere), chiudendo un rubinetto importante di supporto potenziale;

b) una priorità di Xi e dell’ultimo piano quinquennale è indubbiamente quella di combattere l’inquinamento con conseguenti ricadute pratiche che rendono più problematica la ‘crescita facile’ di cui siamo stati testimoni per lungo tempo. In buona sostanza, al di là dell’importanza dei tempi e modi con cui la Trade War tra Stati Uniti e Cina si sta sviluppando, è probabilmente necessario non farsi distrarre dal vero elefante della stanza, ovvero se sia davvero in atto un pericoloso rallentamento cinese su cui, si può immaginare volontariamente, l’amministrazione americana stia basando l’efficacia del suo attacco frontale.