A cura di Matteo Germano, Head of Multi-Asset e Cio Italy, Sergio Bertoncini, Head of Rates and FX Research, Cosimo Marasciulo, Deputy Head of Euro Fixed Income e Annalisa Usardi, Senior Economist di Amundi Asset Management

La doverosa premessa in queste circostanze è che fare una valutazione dell’impatto della crisi sanitaria derivante dal Covid-19 è molto complesso: non solo i Paesi colpiti stanno affrontando la crisi con tempistiche eterogenee e con misure di contenimento non uniformi, ma, per questa ragione, allo shock di domanda interna che consegue alle misure di lockdown si somma un shock da domanda estera legato al fatto che anche i principali partner commerciali stanno affrontando la stessa crisi, con notevole impatto a livello di importazioni ed esportazioni.

Anche i Paesi più avanti nell’ideale curva di contenimento del virus possono vedere la loro ripresa in qualche modo frenata da un contesto mondiale indebolito. Per queste ragioni non ci aspettiamo una ripresa a “V”, cioè una recupero rapido del Pil alle condizioni pre-crisi, ma volendo dare una forma ideale pensiamo sia più verosimile aspettarsi una graduale ripresa a “U lunga”, in cui la normalizzazione richiede tempo, il Pil perduto viene recuperato su un orizzonte abbastanza lungo e non prima della fine del 2021.

Ci aspettiamo una contrazione a livello globale in linea con quella della grande crisi finanziaria, più profonda del 2009 per i mercati sviluppati.

Cosa ci possiamo aspettare per l’Italia? Cosa si aspetta il governo?

L’Italia è stato il primo epicentro europeo della diffusione del virus, con misure di confinamento implementate già alla fine del primo trimestre. Cercando di valutare l’impatto da un punto di vista bottom-up, si può fare riferimento ai settori maggiormente impattati dalle misure di contenimento che rappresentano circa il 40% del valore aggiunto prodotto; oppure considerare

i consumi privati discrezionali messi a rischio o impediti dal lockdown, che rappresentano almeno il 20% dei consumi privati. Da questo esercizio emerge che ogni settimana di lockdown costa tra lo 0.8% e l’1.5% del Pil. In base alle nostre stime, ci aspettiamo una contrazione compresa tra il -5.0% ed il -7.0% sul 2020, al di sopra del consenso (misurato da Bloomberg) che sta convergendo verso il -8.0% e al di sopra del Fmi che stima una contrazione del -9.1%.

Sul 2021, dove l’effetto base domina sulla media annua, siamo più cauti e ci aspettiamo una crescita più contenuta, determinata da dinamiche trimestrali che gradualmente ritornano alla crescita potenziale. Sul 2020 la contrazione è concentrata nel primo e nel secondo trimestre, mentre invece nella seconda metà dell’anno prevediamo una ripresa significativa, benchè non in grado di recuperare il Pil perduto.

Il governo si aspetta una dinamica caratterizzata da una contrazione profonda nella prima metà dell’anno, -5,5% e -10,5% sul primo e secondo trimestre, e un rimbalzo di 9,6% e 3,8% sul terzo e quarto rispettivamente, portando la contrazione annua al -8%. Sul 2021, il governo stima una crescita annua del 4,7%, implicando di fatto una crescita trimestrale non oltre potenziale.

Dopo i dati sul Pil del primo trimestre del 2020 è possibile prefigurarsi uno scenario di rischio più estremo anche sul Pil italiano? Con quale impatto?

Dopo i dati sul Pil del primo trimestre del 2020 è possibile prefigurarsi uno scenario di rischio più estremo anche sul Pil italiano? Con quale impatto?

Dopo i dati sul Pil del primo trimestre del 2020 è possibile prefigurarsi uno scenario di rischio più estremo anche sul Pil italiano? Con quale impatto?

Dopo i dati sul Pil del primo trimestre del 2020 è possibile prefigurarsi uno scenario di rischio più estremo anche sul Pil italiano? Con quale impatto?Il dato del primo trimestre per l’Italia è stato negativo, ma in linea con le attese del governo benché chiaramente, come primo dato e data la particolare situazione, ci sia estrema incertezza attorno a queste stime. Risulteranno cruciali il secondo e il terzo trimestre, dove si potranno rispettivamente verificare la contrazione più profonda e la ripresa più marcata nel pattern trimestrale (rispetto ai quali lo scenario di governo si attende una contrazione del 10,5% e una ripresa del 9,6% trimestre su trimestre). Uno scenario di contrazione più forte sul secondo trimestre o di ripresa significativamente più lenta dell’attività nel terzo, che ad esempio porti a -15% il Pil sul 2020 (media annua), darebbe luogo in base alle nostre analisi ad un deficit del 15,2%, un

debito oltre il 172% e quindi nuova emissione di debito oltre i 230 miliardi. Ciò porterebbe la capacità di assorbimento della Bce a circa il 75% delle nuove emissioni (mentre nello scenario di governo, la Bce sarebbe in grado di assorbire con i propri strumenti praticamente la totalità delle nuove emissioni del 2020).

Quali sono le implicazioni in termini di finanza pubblica dello scenario previsto dal governo ed i rischi in termini di sostenibilità?

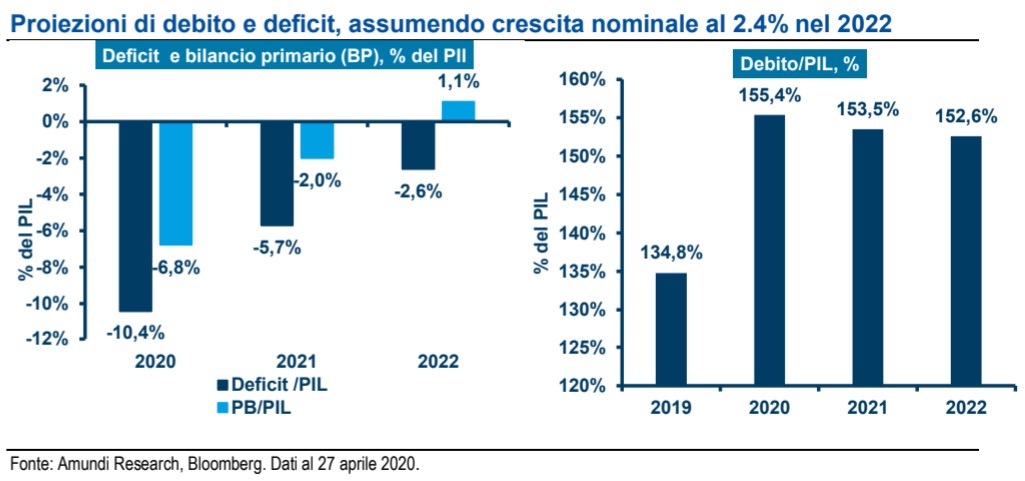

Il governo stima che le misure introdotte a sostegno dell’economia nel corso del 2020 produrranno un deficit del 10,4% nel 2020, che genererà un disavanzo primario del 6,8% e un debito/Pil al 155.7% (assumendo un deflatore Pil all’ 1.0%). Se dovessimo ipotizzare però una contrazione più forte sull’anno, consistente con il nostro scenario di rischio al -12.0% reale sul 2020, avremmo un deficit in rialzo al 13.0%, un disavanzo primario superiore al 9% e un debito che supererà il 164% del Pil, ovvero circa 20 punti in più del 2019.

Sempre sulla base delle stime del governo, se l’economia crescerà del 6,1% in termini nominali (ovvero 4,7% in termini reali), con un deficit del 5,7%, il debito potrà comunque scendere al 152,7% del Pil. Il governo non si spinge oltre con le stime nel Def, limitando il proprio orizzonte al 2021. Se ipotizziamo un ritorno a potenziale in termini di crescita e un’inflazione all’1,7% (con una crescita nominale del 2,4%, ad esempio), è possibile ipotizzare un ritorno a un avanzo primario positivo, nell’ordine dell’1%, con un deficit al di sotto del 3% ed un debito ridotto di un altro punto.

Questo valore rappresenta il punto di partenza dell’analisi di sostenibilità sull’orizzonte medio lungo. Usando una semplice regola del pollice, possiamo ipotizzare che la combinazione di crescita nominale al 2,4%, costo del finanziamento al 2,4% o inferiore, e avanzo primario all’1% consenta di ridurre di circa 1% il debito/Pil all’anno.

Questo evidenzia due elementi importanti: in primo luogo, che sono necessari orizzonti decennali per vedere il debito convergere a livelli pre-crisi in assenza di uno stimolo significativo alla crescita, all’inflazione o al risparmio via avanzo primario consistente e per un periodo prolungato (tramite aumento di entrate o riduzione di spese); in secondo luogo, che la posizione dell’Italia è ancora più vulnerabile rispetto a shock esterni di crescita e/o di fiducia.

I volumi di emissioni di debito pubblico sono destinati a crescere in misura consistente per effetto del considerevole incremento del deficit: qual è lo stato attuale del rifinanziamento del debito in scadenza nel 2020 e cosa vi aspettate per i prossimi trimestri?

I volumi di emissioni di debito pubblico sono destinati a crescere in misura consistente per effetto del considerevole incremento del deficit: qual è lo stato attuale del rifinanziamento del debito in scadenza nel 2020 e cosa vi aspettate per i prossimi trimestri?

I volumi di emissioni di debito pubblico sono destinati a crescere in misura consistente per effetto del considerevole incremento del deficit: qual è lo stato attuale del rifinanziamento del debito in scadenza nel 2020 e cosa vi aspettate per i prossimi trimestri?In questi primi quattro mesi dell’anno l’attività di mercato primario del debito pubblico italiano è risultata intensa: i volumi di offerta lorda e netta collocati hanno già rispettivamente raggiunto circa il 47% e il 75% dei target previsti per l’intero 2020 nelle stime di inizio anno. In particolare, l’accelerazione impressa all’attività di primario in queste ultime settimane, anche per effetto dell’utilizzo dello strumento del sindacato per scadenze inferiori ai dieci anni, ha consentito di raccogliere circa 33 miliardi dei 45 di offerta netta inizialmente prevista per l’intero anno, prima della recente crisi.

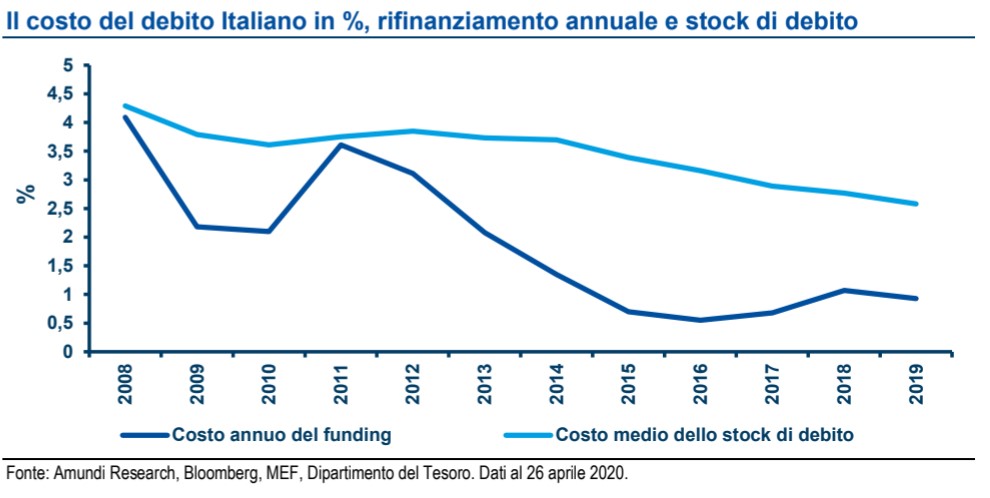

La rilevante quota di emissioni di titoli con scadenze lunghe, oltre i dieci anni, ha consentito di mantenere un’elevata vita media del debito fin qui emesso, prossima a dieci anni rispetto ai circa sette anni dell’intero stock di debito pubblico. In sintesi, il target rimane evidentemente orientato a ottimizzare i contrastanti obiettivi di massimizzazione della riduzione del costo di finanziamento complessivo da un lato, e di mantenimento di una elevata scadenza media del debito per ridurre i rischi di rifinanziamento dall’altro. I recenti deal sindacati hanno inoltre sperimentato una elevata percentuale di collocamento sul comparto estero, a riprova dell’interesse per i livelli raggiunti dai rendimenti. I progressi fin qui realizzati nella raccolta netta rafforzano il ruolo che ha assunto recentemente la Bce con i propri programmi di acquisto nel coprire i nuovi e ben più consistenti volumi di emissioni che si aggiungeranno a quelle già previste nei prossimi mesi.

E’ vero che la Bce ha assunto un ruolo centrale nella copertura dei budget fiscali aggiuntivi e nel contenimento del costo di finanziamento del debito italiano?

Con un deficit annuale ora stimato intorno al 10%, le esigenze di rifinanziamento sono salite secondo le nostre stime a circa 170 miliardi complessivi, dai 45 inizialmente previsti: al netto di quanto già realizzato in termini di raccolta, i volumi pertanto sono molto rilevanti. La dotazione complessiva di nuovi acquisti che la Bce ha iniziato a realizzare da poche settimane è di circa 1,050 miliardi di euro, in gran parte rappresentati dai 750 miliardi di euro del Pepp.

Ipotizzando che gran parte dei flussi di questo programma vada al comparto pubblico e che a questi flussi si aggiunga una quota rilevante dei rimanenti volumi stimiamo che applicando la “capital key rule” l’Italia possa beneficiare di flussi sufficienti a coprire il fabbisogno aggiuntivo prodotto da un deficit fiscale a due cifre.

In secondo luogo, l’opzione dell’aumento nella dimensione degli interventi rimane aperta, visto che al momento del lancio del Pepp le stime macroeconomiche e quelle di finanza pubblica erano meno negative di quelle attuali. Infine, guardando ai primi acquisti di cui abbiamo dettagli per paese, cioè a quelli del mese di marzo, notiamo una significativa deviazione dalla regola della partecipazione al capitale Bce delle singole banche centrali nazionali: il 70% degli acquisti Bce complessivi di titoli pubblici è infatti andato nel mese di marzo al debito di tre Paesi che complessivamente assommano a circa il 50% dei criteri previsti dalla capital key rule.

L’allocazione nei confronti dell’Italia, in particolare, ha visto una quota quasi doppia rispetto a quella teorica confermando che la Bce sta usando la massima flessibilità nei propri programmi allo scopo di mantenere sotto controllo rendimenti e spread. E qui veniamo al secondo rilevante punto di supporto svolto dalla banca centrale, cioè l’importante ruolo di contenimento del costo del rifinanziamento annuale e del debito complessivo, un elemento essenziale per la sostenibilità del debito in una fase di deterioramento dei ratios difinanza

pubblica.

Venendo alle agenzie di rating, abbiamo assistito a scelte differenti da parte di S&P e di Fitch, fino a qualche giorno fa allineate sia nel livello di rating che nell’outlook per il debito pubblico italiano. Qual è la vostra valutazione in merito e sui possibili sviluppi futuri?

I rischi di abbassamento del rating del debito sovrano italiano nel breve periodo apparivano legati soprattutto alle possibili decisioni delle agenzie S&P e Fitch, entrambe precedentemente posizionate con un livello di rating BBB intermedio, un livello al di sopra di Moody’s (basso BBB) e con un outlook negativo rispetto a quello stabile di Moody’s. Come sappiamo, mentre S&P ha confermato la valutazione precedente in occasione della propria recente review

semestrale pianificata, Fitch ha voluto per così dire bruciare i tempi, anticipando la propria review prevista a luglio per tagliare il rating di un livello, portandolo pertanto allo stesso livello di quello di Moody’s ed allineando altresì alla valutazione di quest’ultima l’outlook,

modificandolo da negativo a stabile.

Alla base di queste differenze di azione abbiamo notato razionali divergenti: da un lato le assunzioni macroeconomiche di S&P e di Moody’s sembrano convergere verso un maggior recupero economico previsto per il 2021, dall’altro le prospettive di Fitch vedono solo un rimbalzo molto più limitato. Da un lato, le prime due agenzie attribuiscono un ruolo centrale e di grande supporto all’azione della Bce soprattutto in termini di contenimento del costo del debito, dall’altro questo ruolo sembra destinato ad essere meno cruciale e più di breve periodo.

Infine anche le considerazioni rispetto al potenziale di risposta europea e dell’eventuale utilizzo degli strumenti già in campo appaiono alquanto differenti. Riguardo ai possibili sviluppi, in considerazione degli ultimi segnali provenienti da Moody’s la cui review è prevista per l’8 maggio, riteniamo che a questo punto gran parte delle novità sul versante dei rating possano essere già giunte e che ora il focus torni sugli eventuali sviluppi fiscali a livello europeo, sulle prossime eventuali mosse della Bce e sulle prime rilevazioni macroeconomiche rilevate nella fase di crisi.

Quali sono gli sviluppi a livello politico dell’Unione? Qual è la vostra valutazione della recente proposta congiunta di Francia e Germania per un “fondo per la ripresa”(recovery fund) da 500 miliardi di euro?

La più profonda recessione economica del dopoguerra e il significativo incremento del debito pubblico rendono l’attuale quadro politico dell’Unione particolarmente impegnativo. Come dettagliato, tanto è stato fatto nelle ultime settimane a livello di politica monetaria (lancio del Pepp, significativa deviazione dai capital keys). Anche a livello politico ci sono stati significativi passi avanti. Il 9 aprile l’Eurogruppo ha approvato un pacchetto formato da tre misure per un totale complessivo di 540 miliardi, successivamente confermato nella riunione del 23 aprile e precisamente:

– un fondo di sostegno temporaneo per attenuare i rischi di disoccupazione (Temporary Support to mitigate Unemployment Risks in an Emergency, Sure) a favore dei Paesi della Ue, con una disponibilità di 100 miliardi di euro;

– un fondo paneuropeo di garanzie per 25 miliardi che permetterebbe di mobilitare finanziamenti fino a 200 miliardi alle piccole e medie imprese tramite la Bei;

– ha inoltre raggiunto un accordo per dotare il Meccanismo Europeo di Stabilità di una linea di credito precauzionale, alla quale gli Stati membri che ne facciano richiesta potranno accedere con la sola condizione che le risorse ottenute siano utilizzate per finanziare i costi diretti e indiretti dell’assistenza sanitaria, delle cure e della prevenzione, con un ammontare massimo previsto del 2% del Pil nazionale.

La proposta di Francia e Germania di lanciare una ‘health sovereignty strategy’, insieme al recovery fund dell’Unione europea e all’autorizzazione alla Commissione europea a contrarre prestiti a nome dell’Unione europea, sembra essere il tipo di notizie che i mercati stavano aspettando verso una maggiore integrazione europea. Come in passato, Germania e Francia hanno assunto un ruolo guida nell’adozione di ulteriori misure sul fronte europeo, proponendo in modo pragmatico una soluzione per uscire dall’attuale impasse politica sugli sviluppi relativi al recovery fund. Questo sembra essere un cambiamento di

approccio politico, dal momento che la Germania è rimasta finora vicina alle posizioni dei Paesi del nord, sebbene recentemente fosse stata per lo più defilata nel confronto tra i due gruppi di Paesi. Questa mossa sembra anche in linea con la dichiarazione rilasciata dopo la sentenza della Gcc sulla necessità di ulteriore integrazione e sostegno per un euro più forte. L’importo proposto per il recovery fund (500 miliardi di euro) è inferiore ai numeri precedentemente diffusi sulla stampa da diverse fonti e operatori. Questo sembra essere un buon punto di partenza per far sì che anche i Paesi dissenzienti aderiscano all’iniziativa, anche se viene presentata come una spesa focalizzata sui Paesi ed i settori colpiti più duramente. La notizia è stata ben accolta dal mercato, con un conseguente significativo restringimento degli spread periferici, soprattutto per l’Italia. È probabile che questa situazione si protragga nel breve periodo. Nel lungo termine, come spesso accade con la politica europea, ci sono pro e contro.

Sul fronte positivo:

– la leadership franco-tedesca rappresenta un fattore positivo, ed è il primo segnale concreto di volontà politica diretta verso una maggiore integrazione fiscale;

– l’emissione iniziale verrà effettuata congiuntamente dai due Paesi. Inoltre, è positivo che tali obbligazioni abbiano una scadenza di lungo termine;

– dopo l’importante discorso al Bundestag di Angela Merkel e l’altrettanto forte discorso del presidente tedesco, la Germania sta chiaramente dimostrando un forte impegno nei confronti dell’Unione;

– la collaborazione invia un segnale molto forte ai Paesi più colpiti dalla pandemia per cui la solidarietà è un pilastro fondante dell’Unione. Questo dovrebbe anche portare a un indebolimento dello slancio per i partiti nazionalisti.

Sul fronte negativo:

– la dimensione del fondo appare esigua rispetto a quanto discusso in precedenza (1.000 miliardi di euro) e, in quanto tale, sarà insufficiente per riportare il rapporto debito/Pil italiano a un livello sostenibile o per sostenere in modo significativo la ripresa nel 2021;

– i “frugal four” (Austria, Svezia, Danimarca e Paesi Bassi) hanno già manifestato il proprio dissenso. Ciò dimostra che l’attuazione richiederà probabilmente del tempo, con il rischio di dover scendere a compromessi rispetto alla proposta iniziale.

Implicazioni per gli investimenti

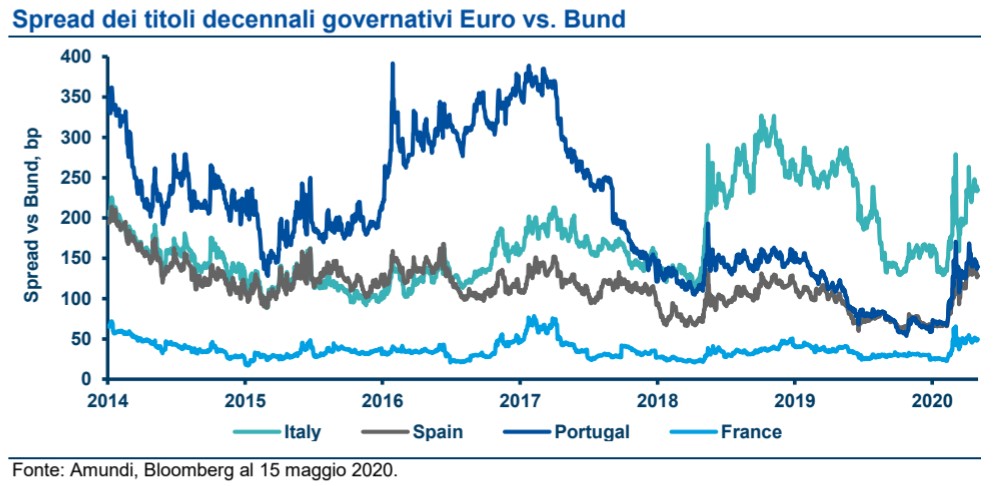

Qual è stato il ruolo della Bce nel contenimento della volatilità del Btp?

La Bce sta svolgendo un ruolo decisivo nel contenimento della volatilità di mercato. Uno degli obiettivi della Bce è evitare la frammentazione sulle diverse curve dei tassi governativi ovvero di consentire la trasmissione della politica monetaria in modo uniforme in tutti i paesi dell’Unione. Chiaramente fasi di mercato contraddistinte da tassi in discesa in alcuni paesi e in risalita negli altri sono molto problematiche per la Banca Centrale. Da qui il lancio della Bce del Pepp che nell’attuale fase è lo strumento principale per combattere la frammentazione.

Sin dal lancio del Pepp abbiamo notato una riduzione della volatilità del Btp e questo è fondamentale nel mantenimento di un costo di finanziamento basso e per mantenere alta la confidenza degli investitori nel debito pubblico Italiano. Testimonianza di questa fiducia è l’elevata percentuale nelle recenti emissioni di 5 e 30anni allocate ad investitori internazionali (76% sul 5 anni e 81% sul 30 anni).

Ritenete la recente sentenza della corte costituzionale tedesca sulla legalità del Pspp rilevante?

Il tema è complesso e di natura legale ma riteniamo che la sentenza sia rilevante nella misura in cui potrebbe rendere al margine più complicato per la Bce incrementare il Pepp se fosse necessario. In particolare, la sentenza della corte costituzionale tedesca ha da una parte confermato la legalità del piano di acquisti ormai da tempo lanciato dalla Bce, attestando che il ricorso a questi strumenti non convenzionali di politica monetaria non viola di fatto il divieto al finanziamento monetario del debito pubblico. Al contempo, tuttavia, riguardo al programma di acquisti di bond sovrani (Pspp), la corte ha richiesto al consiglio direttivo della banca centrale la produzione entro tre mesi dei razionali necessari a dimostrarne il carattere di adeguatezza e di proporzionalità nelle modalità operative. In parole semplici, il nocciolo della questione sollevato dalla corte tedesca sembra apparire non tanto la scelta dello strumento in sé, ma le modalità e la dimensione dei volumi di intervento decisi con esso dalla Bce. La precisazione che la sentenza non riguarda il più recente e rilevante programma lanciato per fronteggiare gli effetti della pandemia, tempera l’impatto negativo sulla flessibilità di manovra a disposizione della banca centrale percepita dai mercati. Tuttavia, è al contempo evidente che tale sentenza giunge in una fase delicata in cui la Bce ha di fatto aperto all’opzione di un eventuale incremento e/o prolungamento del Pepp, lanciato ormai da più di un mese e in presenza di migliori stime economiche di quelle attuali e che quindi possa in qualche modo influenzare gli sviluppi futuri di questo nuovo programma. In un certo senso, la sentenza sembra porre nuovi dubbi sulla futura portata della politica monetaria in una fase in cui importanti sviluppi sono attesi sul versante di quella fiscale a livello europeo, rilanciando a nostro avviso ancor più la necessità di un efficace mix di entrambe allo specifico contrasto dell’emergenza attuale.

Gli elementi potenzialmente negativi per il Btp derivano dalle indicazioni della corte costituzionale tedesca che gli acquisti della Bce non possono essere illimitati e devono necessariamente seguire degli specifici parametri:

– volume degli acquisti limitato e dichiarato;

– limite del 33% per ciascun titolo;

– rispetto dei capital keys;

– minima qualità del credito dei titoli governativi acquistati.

Anche se la sentenza si riferisce al Pspp è innegabile che alcuni di questi parametri non siano definiti nel Pepp. Questo riassumendo potrebbero condurre il mercato a dubitare della possibilità della Bce di utilizzare ancora più aggressivamente lo strumento soprattutto in relazione alla posizione che

la Bundesbank avrà nella discussione.

Nel complesso, quindi, qual è la vostra view sul Btp?

In termini relativi, i rendimenti italiani sono più interessanti di quelli offerti da altri Paesi periferici. Grazie all’intervento della Bce, la volatilità è rimasta contenuta. Il rischio è che la recente sentenza della Corte costituzionale tedesca possa portare ad ulteriori tensioni sul mercato e ad un aumento del premio di rischio. Ci sono state e ci saranno opportunità tattiche su cui gli

investitori possono puntare, sia sul livello complessivo dei rendimenti che sulla struttura della curva. Durante episodi recenti in cui lo spread Btp-Bund è andato sotto pressione, gli altri Paesi periferici sono stati contagiati. La ragione per questo effetto contagio deriva da una situazione simile in termini di recessione ed incremento del debito comune a tutti i Paesi.

Interventi monetari e fiscali a supporto dell’Unione e l’impegno verso una maggiore integrazione fiscale sono elementi di forte supporto al Btp.