A cura di Stefan Scheurer, Director Global Capital Markets & Thematic Research di Allianz Global Investors

Mancano poco più di 20 giorni di contrattazioni alla fine del 2019, un anno sinora favorevole per i mercati. Recentemente diversi indici azionari internazionali hanno raggiunto nuovi massimi, grazie all’aumento della propensione al rischio. Alla luce dei segnali di distensione nel conflitto commerciale sino-americano, anche le speranze di una ripresa ciclica hanno sostenuto il rialzo delle quotazioni azionarie.

Tuttavia, la speranza da sola non basta. A oggi, l’accelerazione ciclica non è confermata dai dati economici complessivi. La Germania ha evitato una recessione nel terzo trimestre e la solidità del mercato del lavoro Usa continua a favorire i consumi delle famiglie, ma in ottobre la produzione industriale statunitense ha deluso le attese, registrando un tasso annuo ai minimi da ottobre 2016. Le esportazioni giapponesi hanno registrato una flessione anno su anno per l’undicesimo mese consecutivo (al ritmo più elevato degli ultimi tre anni) e i dati modesti sull’attività cinese hanno temporaneamente frenato la produzione industriale, ai minimi dal 1998.

In risposta, Pechino ha attuato misure di stimolo all’economia. Nell’ultima settimana la Banca Popolare Cinese ha ridotto i tassi di riferimento. Il tasso di interesse per prestiti a medio termine a istituti finanziari (Mlf), il tasso di interesse per operazioni di pronti contro termine a una settimana (prestiti a breve termine della PBoC a banche commerciali) e i tassi di riferimento per prestiti a breve e lungo termine (Lpr) sono stati tagliati di 5 punti base ciascuno, rispettivamente al 3,25%, al 2,50%, al 4,15% e al 4,80%. Inoltre, le autorità hanno iniettato una maggiore liquidità nel sistema finanziario.

Il recente aumento della propensione al rischio sembra ascrivibile in larga parte alle speranze di una prossima risoluzione del conflitto commerciale tra Stati Uniti e Cina e di un miglioramento, o almeno di una stabilizzazione, del contesto economico nelle prossime settimane, che metterebbe al riparo il settore dei servizi dalla decelerazione. Se tali speranze verranno deluse, aumenterà il rischio di una battuta d’arresto.

La settimana prossima

La settimana prossima verrà pubblicata una serie di dati sull’economia reale e sul sentiment. Negli Usa l’attenzione sarà rivolta a diversi indicatori anticipatori delle Fed regionali (inizio settimana), ossia l’indice dell’attività di Chicago e l’indice manifatturiero della Fed di Dallas (entrambi lunedì), nonché l’indice della Fed di Richmond (martedì). Secondo le stime di consensus, tali indicatori dovrebbero dipingere un quadro leggermente più positivo dell’economia Usa, facendo aumentare le speranze di un’accelerazione ciclica. Mercoledì saranno pubblicati gli ordinativi di beni di consumo durevoli, che potrebbero risentire delle tensioni commerciali; tuttavia, escludendo il più volatile settore dei trasporti, si prevede un lieve incremento.

Nell’Eurozona si attendono i dati preliminari sull’inflazione dei prezzi al consumo (venerdì). Nel corso dell’anno, i prezzi del petrolio hanno sostenuto l’incremento dell’inflazione. Il rallentamento di fine 2018-inizio 2019 è probabilmente riconducibile agli effetti base dei prezzi del greggio e con ogni probabilità assisteremo a una modesta ripresa dell’inflazione verso fine anno. In Germania l’indice del sentiment ifo (lunedì) sarà al centro della scena. Dopo che in ottobre il sentiment del management ai vertici delle società tedesche è rimasto invariato, la componente delle attese potrebbe riportare un ulteriore miglioramento e puntare a una stabilizzazione dell’economia locale. I dati sulla fiducia dei consumatori (martedì) e sul mercato del lavoro (venerdì) potrebbero confermare il ruolo fondamentale dei consumi per la crescita in Germania.

In Asia sarà protagonista il Giappone. Il controverso incremento dell’Iva dall’8% al 10% è stato attuato in ottobre, dopo due rinvii; il governo e la banca centrale ritengono che l’impatto potrebbe essere più contenuto rispetto a quello del rialzo precedente, avvenuto nel 2014. Giovedì avremo una prima indicazione sulla recente evoluzione delle vendite al dettaglio, che dovrebbero aver beneficiato di una riduzione delle imposte, nonché di carte fedeltà, sconti e buoni acquisto. Nonostante la solidità del mercato del lavoro e la lieve accelerazione della crescita dei salari, i prezzi al consumo (venerdì) dovrebbero rimanere invariati.

I trend di investimento

Secondo il sondaggio mensile dei gestori della Bank of America Merrill Lynch, nelle ultime settimane gli investitori internazionali hanno adottato un approccio prudente. Si sono infatti mantenuti in disparte mentre i mercati azionari globali (sostenuti dalle speranze) raggiungevano i massimi storici o annuali. Molti investitori hanno abbandonato le allocazioni difensive, preferendo i titoli ciclici e dimostrandosi più propensi ad assumere dei rischi. I rapporti put-call indicano un maggiore ottimismo e secondo l’ultimo sondaggio dell’American Association of Individual Investors (Aaii) un numero crescente di investitori è passato da un approccio pessimista a uno più ottimista.

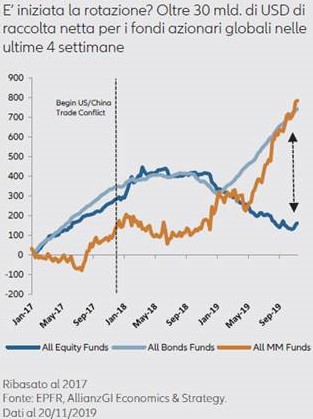

I flussi in entrata netti nel mercato monetario e nei fondi fixed income dall’inizio dell’anno ammontano a quasi 1.000 miliardi di dollari; tuttavia, quattro settimane fa è iniziata una rotazione. Dopo aver registrato flussi in uscita netti per oltre 220 miliardi di dollari nel corso dell’anno, i fondi azionari globali hanno recentemente riportato flussi in entrata per più di 30 miliardi di dollari (cfr. grafico). In particolare, i fondi azionari europei hanno registrato i primi flussi in entrata dopo oltre 80 settimane di deflussi. Tuttavia, per far proseguire tale tendenza sarà necessaria una stabilizzazione dell’economia. La speranza è l’ultima a morire.