Il governo dovrà di nuovo salvare le banche? Quanto sarà stabile il settore finanziario se un numero sempre maggiore di prestiti comincerà ad andare in default? “A differenza della crisi finanziaria del 2008, le banche svolgono attualmente un ruolo di stabilizzazione. Hanno ampliato in modo significativo i prestiti alle imprese, anche grazie alle garanzie governative. Ma lo stesso avvertimento vale anche in questo caso: più dura la crisi, maggiori sono i rischi per i bilanci delle banche“. E’ quanto sottolinea Filippo Alloatti, Senior Credit Analyst per la divisione internazionale di Federated Hermes. Di seguito la sua visione.

Sprecare no

Weidmann ha ragione: questa volta non è diverso. E, come accaduto in altre fasi di perturbazione economica, sono i cliché ad indirizzare il senso comune quando si parla di gestione delle crisi. E quindi, “mai lasciare che una buona crisi vada sprecata” è stato il ritornello della pandemia, raggiungendo un pubblico vasto dato che il lockdown in tutto il mondo ha sovvertito le certezze sociali, economiche e finanziarie. In risposta, le banche di tutto il mondo stanno tornando al loro tradizionale, seppur a lungo dimenticato, ruolo nella società.

In molti si sono resi conto che il valore della propria attività si basa sul sostegno ai clienti personali e commerciali attraverso la seguente sfida: si tratta di tolleranza, non di pignoramenti. Dopo anni di campagna mediatica negativa e di attenzione normativa, le banche potrebbero presentarsi come il volto buono emerso dalla crisi e scoprire perfino un nuovo obiettivo. Vedremo… Nel frattempo, tuttavia, hanno rivisto radicalmente i propri piani di gestione del capitale per rafforzare gli ammortizzatori di bilancio. In una certa misura, gli azionisti delle banche e il management stanno sopportando il peso di questa crisi, con le istituzioni finanziarie che si fanno carico di questi doveri sociali.

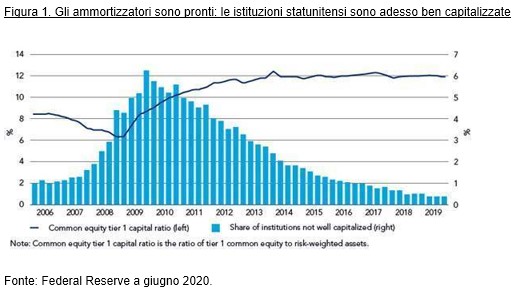

E una volta che l’economia globale si riaprirà in modo più completo, si paleserà il rischio di un persistente calo della domanda, di utili deboli e di un ciclo del credito danneggiato, che eroderà il capitale delle banche. Le istituzioni stanno già correndo ai ripari. Tutte le banche americane “money center”, ad esempio, hanno sospeso i principali piani di buyback e la capitalizzazione del sistema sembra solida. Prima dello stress test Comprehensive Capital Analysis and Review (Ccar) di giugno, la Federal Reserve aveva dichiarato: “L’equity tier 1 capital ratio aggregato delle banche ha chiuso il 2019 a un livello elevato, vicino al 12%. Alla fine del 2019, meno della metà dell’1% degli istituti non era ben capitalizzato”.

In Europa, le banche hanno a disposizione 30 miliardi di euro aggiuntivi di potenza di fuoco dopo il congelamento dei dividendi del 2019, mezzi che si aggiungono ai 130 miliardi di euro risultanti dalle misure di riduzione del capitale. Andrea Enria, capo della vigilanza bancaria in seno alla Bce, ha dichiarato recentemente: “Secondo le nostre stime, tali decisioni, insieme a quelle delle autorità nazionali di sbloccare alcuni degli ammortizzatori di carattere prudenziale, hanno reso disponibili circa 160 miliardi di euro di capitale in più Cet1 per assorbire le perdite ed estendere il credito prima che siano violati i requisiti minimi prudenziali”. Le banche britanniche potrebbero avere accesso a una quota di capitale superiore dell’1,6%-2% grazie al mix di una regolamentazione meno rigida e della sospensione dei dividendi.

In Europa, le banche hanno a disposizione 30 miliardi di euro aggiuntivi di potenza di fuoco dopo il congelamento dei dividendi del 2019, mezzi che si aggiungono ai 130 miliardi di euro risultanti dalle misure di riduzione del capitale. Andrea Enria, capo della vigilanza bancaria in seno alla Bce, ha dichiarato recentemente: “Secondo le nostre stime, tali decisioni, insieme a quelle delle autorità nazionali di sbloccare alcuni degli ammortizzatori di carattere prudenziale, hanno reso disponibili circa 160 miliardi di euro di capitale in più Cet1 per assorbire le perdite ed estendere il credito prima che siano violati i requisiti minimi prudenziali”. Le banche britanniche potrebbero avere accesso a una quota di capitale superiore dell’1,6%-2% grazie al mix di una regolamentazione meno rigida e della sospensione dei dividendi.

Meno stress? Non è il momento

Quale potrebbe essere lo scenario peggiore di cui scrivere? Il 25 maggio l’Autorità Bancaria Europea ha pubblicato un’analisi delle perdite potenziali sui crediti collegate all’epidemia di coronavirus, partendo dallo stress test effettuato nel 2018 (aggiornato per i portafogli sui prestiti del quarto trimestre del 2019). Questo ha indicato il potenziale impatto sul common equity tier 1 (Cet1) e vale da utile illustrazione di un possibile scenario negativo.

In termini aggregati le perdite sarebbero comprese tra i 230 e 380 punti base del Cet1, ma, aspetto importante, questa analisi non ha considerato l’impatto positivo e significativo di moratorie sui prestiti e garanzie statali. Questo è fondamentale, in quanto l’impatto di entrambi i possibili provvedimenti sul costo del rischio nel 2020 sarà significativo. Tuttavia, lo studio dell’Autorità Bancaria Europea ha indicato perdite rispetto a un margine medio di capitale di circa 500 punti base, mostrando la resilienza media del settore bancario.

In termini aggregati le perdite sarebbero comprese tra i 230 e 380 punti base del Cet1, ma, aspetto importante, questa analisi non ha considerato l’impatto positivo e significativo di moratorie sui prestiti e garanzie statali. Questo è fondamentale, in quanto l’impatto di entrambi i possibili provvedimenti sul costo del rischio nel 2020 sarà significativo. Tuttavia, lo studio dell’Autorità Bancaria Europea ha indicato perdite rispetto a un margine medio di capitale di circa 500 punti base, mostrando la resilienza media del settore bancario.

Con un’attenta gestione del capitale e allineandosi al contesto del coronavirus, le banche potrebbero ricostruire la propria reputazione di soggetti socialmente importanti. In fin dei conti, questa volta potrebbe anche essere diverso.