A cura di Giacomo Calef, Country manager di Notz Stucki

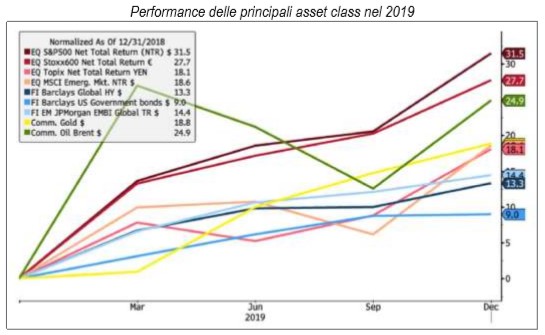

Solo un anno fa eravamo attoniti per i risultati deludenti del 2018, in cui tutte le asset class avevano chiuso in territorio negativo. Il 2019 è quindi iniziato con valutazioni attraenti e con incertezze globali quali la trade war tra Usa e Cina, la Brexit ed il rallentamento economico. I mercati a fine 2018 si attendevano l’arrivo di una recessione, ma l’economia mondiale stava (e sta) avendo a che fare con “solo” un rallentamento dei tassi di crescita. Infatti, nel corso del tempo i listini hanno recuperato le perdite, chiudendo il 2019 con performance positive in tutte le asset class, grazie soprattutto alle Banche centrali che hanno sostenuto l’economia con le loro manovre politiche espansive.

Su tutto il comparto obbligazionario si sono registrate performance positive: gli spread sulle emissioni societarie si sono ridotti significativamente e la de-escalation della guerra commerciale ha sostenuto i bond dei Paesi emergenti. In particolar modo, con riferimento a quest’ultimi, molti asset obbligazionari denominati in dollari hanno ottenuto performance a doppia cifra nel corso dell’anno. Sui mercati azionari, analogamente, abbiamo visto tutti risultati positivi. I migliori sono stati ottenuti dalle Borse americane: si veda l’S&P 500, che ha chiuso a +31,5%.

Su tutto il comparto obbligazionario si sono registrate performance positive: gli spread sulle emissioni societarie si sono ridotti significativamente e la de-escalation della guerra commerciale ha sostenuto i bond dei Paesi emergenti. In particolar modo, con riferimento a quest’ultimi, molti asset obbligazionari denominati in dollari hanno ottenuto performance a doppia cifra nel corso dell’anno. Sui mercati azionari, analogamente, abbiamo visto tutti risultati positivi. I migliori sono stati ottenuti dalle Borse americane: si veda l’S&P 500, che ha chiuso a +31,5%.

Tuttavia le buone notizie non provengono solo da azioni e obbligazioni, ma anche da classi di investimento tipicamente decorrelate rispetto a quelle tradizionali. Il prezzo del petrolio, ad esempio, è salito di circa il 25% (il Brent), seguito dall’oro, che ha registrato un +18,8%. Infine, anche gli investimenti alternativi ed illiquidi hanno portato a casa dei profitti relativamente considerevoli nel 2019.

A questo punto, i mercati cambieranno nuovamente marcia dopo questo rally? Molti investitori, dopo un anno eccellente e date le alte valutazioni, potrebbero rinunciare a ricercare ancora valore nel 2020. Noi abbiamo una view moderatamente positiva a tal proposito e crediamo nell’imperativo di selezionare. Infatti, sulla parte obbligazionaria ormai troviamo poco valore: da un lato i bond Investment Grade dell’Eurozona rendono zero e dall’altro anche gli High Yield sono poco attraenti, con rendimenti appena sopra il 2% (sempre se possiamo ancora definirli High Yield a questo punto). Sul mercato azionario, invece, se gli investitori si attendono una crescita media dei profitti del 5% e un dividend yield del 2%, significa che potrebbero aspettarsi una performance indicativa del 7% circa. Tuttavia, con valutazioni così alte, la chiave risolutiva per gli investitori potrebbe essere la selezione di bravi manager, sia azionari che Long/Short, puntando sulla gestione attiva dei propri investimenti finanziari.

Le tensioni geopolitiche fra Usa e Iran

Il fattore di rischio che ha influenzato l’andamento dei mercati in questi primi giorni dell’anno riguarda le tensioni crescenti tra Stati Uniti e Iran. Per mezzo di un raid aereo Donald Trump ha ordinato l’uccisione del generale Soleimani, leader militare iraniano dietro a tutte le operazioni anti-americane in Iran, Iraq, Libano, Siria e Gaza negli ultimi venti anni. L’Iran ha successivamente reagito colpendo alcune basi americane e minacciando così forti ritorsioni, causando dei ribassi sui principali mercati mondiali e la ricerca di beni rifugio.

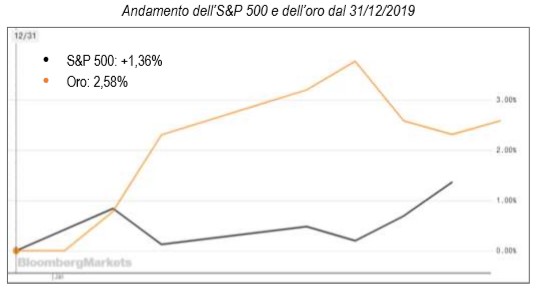

Tuttavia, le parole “attenuanti” da parte del Presidente americano non sono tardate ad arrivare. Egli ha allontanato le ipotesi di un’escalation delle tensioni, calmando gli animi sui mercati e lasciando trapelare un messaggio di cautela. All’indomani delle vicende i listini azionari si sono ripresi, comportando delle prese di beneficio sui beni rifugio, quali oro e petrolio. A tal proposito, si osservi il grafico che mette in confronto l’andamento dell’S&P 500 (in nero), principale indice azionario americano, e l’oro (in arancione) da inizio 2020. Si può notare come gli investitori abbiano previlegiato l’oro, considerato da sempre il tipico bene rifugio per eccellenza, mentre l’indice azionario americano ha registrato una performance inferiore, segno di come gli investitori siano stati influenzati dal fattore di rischio geopolitico.

Tuttavia, le parole “attenuanti” da parte del Presidente americano non sono tardate ad arrivare. Egli ha allontanato le ipotesi di un’escalation delle tensioni, calmando gli animi sui mercati e lasciando trapelare un messaggio di cautela. All’indomani delle vicende i listini azionari si sono ripresi, comportando delle prese di beneficio sui beni rifugio, quali oro e petrolio. A tal proposito, si osservi il grafico che mette in confronto l’andamento dell’S&P 500 (in nero), principale indice azionario americano, e l’oro (in arancione) da inizio 2020. Si può notare come gli investitori abbiano previlegiato l’oro, considerato da sempre il tipico bene rifugio per eccellenza, mentre l’indice azionario americano ha registrato una performance inferiore, segno di come gli investitori siano stati influenzati dal fattore di rischio geopolitico.

Tuttavia, il trend si sta già invertendo, con prese di beneficio sugli asset rifugio a favore dei mercati azionari. Se gli animi si manterranno placati ci si attende che i mercati potranno essere più concentrati sui fondamentali, sui dati economici e sugli effetti dell’accordo uno tra Usa e Cina, la cui firma tra il 13 e il 15 Gennaio è stata confermata di recente da parte del colosso asiatico. Infatti non dobbiamo perdere di vista la crescita dei profitti e non pensare solo alle tensioni geopolitiche. Tuttavia, almeno dal punto di vista degli interessi economici, il mondo senz’altro guarderà da vicino le vicende che avverranno sul territorio dove si sta disputando la sfida tra Usa e Iran, ovvero l’Iraq, in quanto rappresenta un importante esportatore mondiale di petrolio. In primis abbiamo la Cina, il maggior operatore di estrazione petrolifera in Iraq, che di recente ha deciso di incrementare lo sfruttamento dei giacimenti iracheni.

Poi c’è la Russia, che negli ultimi 10 anni ha aumentato i propri investimenti energetici che ad oggi ammontano a più di 10 miliardi di dollari. Pertanto, nonostante il clima di tensione si sia attenuato dopo le parole di Trump, si richiamano all’attenzione le prossime mosse di Teheran, poiché se le rappresaglie dovessero paralizzare anche l’export di petrolio iraniano e saudita, lo shock petrolifero risulterebbe di portata mondiale.