Ancora una volta, stanno accadendo cose strane nella parte subprime dei mercati statunitensi dei prestiti al consumo. A titolo di prova, basta guardare i tassi di insolvenza sui saldi delle carte di credito e dei prestiti di migliaia di piccole banche commerciali statunitensi. E’ quanto si legge in una nota pubblicata da Dws.

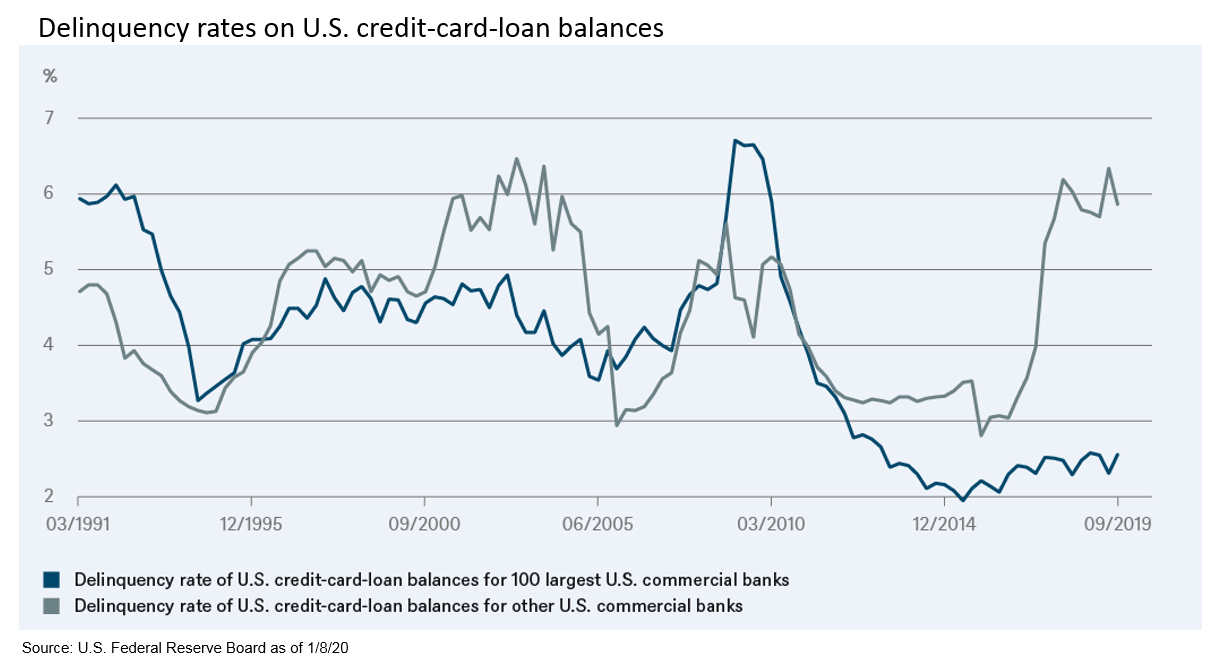

Dalla caduta del 2016, la quota dei crediti in sofferenza (definiti come pagamenti scaduti da trenta giorni o più e con interessi ancora maturati) tra queste banche più piccole è più che raddoppiata, fino a circa il 6%. Questo dato è superiore ai livelli registrati durante la crisi finanziaria del 2008. Il quadro appare invece molto più roseo per i libri contabili delle 100 banche più grandi, come mostra il grafico in fondo alla pagina.

“La spiegazione principale della divergenza sembra essere la crescente segmentazione della clientela nel mercato delle carte di credito”, spiega Christian Scherrmann, U.S. Economist di Dws. “Le banche statunitensi più grandi possono offrire alcuni incentivi e marketing più sofisticati. Di conseguenza, tendono ad attrarre clienti che hanno alcune delle migliori valutazioni di credito, permettendosi di scegliere quali clienti subprime accettare. Nel complesso, le banche più grandi hanno la maggior parte dei clienti e la maggior parte dei saldi delle carte di credito. Ma, in parte a causa dei cambiamenti normativi, i clienti subprime rappresentano ora solo una piccola parte del loro business con le carte di credito”.

Quando i tempi sono buoni, i prestiti subprime possono ovviamente essere immensamente redditizi, proprio perché i mutuatari hanno storie di credito più irregolari. Spesso questi mutuatari devono accettare qualsiasi accordo possano ottenere. Le commissioni e gli interessi tendono a essere elevati in questo segmento. Tuttavia, può anche essere molto rischioso, soprattutto per i prestiti con carta di credito, che non sono garantiti. Così, quando un prestito si deteriora, solo una piccola parte del debito può essere recuperata. E non si tratta solo di carte di credito. Anche i tassi di morosità per altri tipi di prestiti subprime, come i prestiti per l’auto, sono aumentati.

Nel ciclo attuale, l’aumento della insolvenza è stato più elevato tra i mutuatari più giovani, spesso ventenni. Di solito hanno un lavoro, ma fanno fatica a tenere il passo con i pagamenti minimi. Dato il ruolo svolto dai mutui subprime durante l’accumularsi dell’ultima crisi, tali tendenze non sono mai meno preoccupanti. “I mercati del lavoro potrebbero non rimanere così favorevoli per sempre”, sottolinea Scherrmann.