I mercati si affacciano al secondo semestre di questo anno per molti versi funesto con entusiasmo e speranza, cercando di mettere in sordina i continui richiami alla prudenza che arrivano da molteplici fonti sulla diffusione del virus. Tanto che Anthony Fauci ha ribadito come la dinamica del contagio in Usa potrebbe arrivare a 100mila casi giornalieri contro i 40.000 attuali in assenza di misure restrittive che rispettino il concetto di “distanza sociale”, supportato anche dalle ultime dichiarazioni del WTO secondo il quale il peggio sia ancora davanti a noi. Se poi a questo aggiungiamo la scoperta di un secondo virus in Cina (una influenza suina che sembra adesso aver fatto il salto di specie diventando trasmissibile all’uomo), il panorama sul piano sanitario resta al meglio preoccupante.

Nel frattempo i dati macro continuano a dare fiato ai rialzi, e se facciamo eccezione per il tremendo dato sul Pil inglese che su base trimestrale ha messo a segno una flessione del 2,2% (la più corposa degli ultimi 40 anni), le altre statistiche rimangono incoraggianti. I PMI in Cina si confermano in territorio espansivo (sebbene ci sia una evidente debolezza sia nella componente esportazioni che nella parte dedicata all’occupazione, che soprattutto per il Dragone, non è un problema secondario) con l’indice ufficiale manifatturiero a 50,9 in giugno contro il 50,6 del mese precedente e quello dedicato ai servizi a 54,4 contro un atteso 53,3. Positive anche le rilevazioni sul settore privato con l’indice Caixin manifatturiero che si attesta a 51,2 dal precedente 50,7.

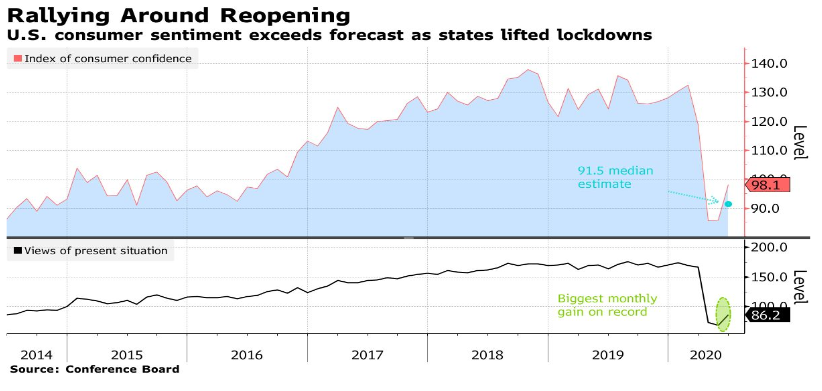

Entusiasmo anche in Usa dove la fiducia dei consumatori mette a segno il balzo più significativo dal 2011 mettendo letteralmente le ali agli indici a stelle e strisce sul finale di sessione.

Di fronte alle sfide che si propongono per questa seconda metà dell’anno, che vede la presidenza semestrale europea affidata ai tedeschi in un quadro reso difficoltoso dalle potenziali sanzioni americane e dai colloqui sulla Brexit (i cui esiti continuano a rimanere incerti), e con la prospettiva di un irrigidimento dei rapporti geopolitici su vasta scala specie se guardiamo ai cari divieti di ingresso incrociati in forza delle restrizioni sanitarie ed alla introduzione delle nuove leggi sulla sicurezza nazionale ad Hong Kong (che di fatto da ieri classificano il territorio alla stregua della Cina stessa chiudendo il lungo periodo di indipendenza della regione), verrebbe da chiedersi se il momentum mostrato dai mercati non sia forse un po’ troppo eccessivo.

Wall Street chiude infatti il miglior trimestre dal 1998 grazie al rialzo consolidato dal Nasdaq (+31%) seguito da S&P500 (+20%) e Dow Jones che con un progresso del 18% fa segnare la sua migliore trimestrale in ben 33 anni.

Non è da meno l’Europa, sebbene con record meno pregiati, che va a chiudere il miglior trimestre dal 2015 archiviando il terzo mese consecutivo di rialzi.

Forse l’unica avvisaglia di cautela arriva dalle quotazioni dell’oro, che ha superato per la prima volta da otto anni la fatidica quota dei 1.800 dollari per oncia confermando che l’appetito degli investitori per il lingotto rimane solido, anche se forse più per controbilanciare l’immane serie di stimoli monetari varati dalle economie globali per fronteggiare le ricadute economiche della pandemia che per una reale avversione al rischio.

A cura di Wings Partners Sim