A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM

Le Banche Centrali dei Mercati Emergenti seguono quelle dei Mercati Sviluppati nell’allentamento della politica monetaria. Quali sono le conseguenze per i titoli del debito emergente? Ecco di seguito la view del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM.

Fondamentali

Prevediamo che entro fine luglio più della metà delle Banche Centrali dei Mercati Emergenti avrà iniziato a tagliare i tassi, come hanno fatto di recente gli istituti di Corea del Sud, Sudafrica e Indonesia. Questa aspettativa rispecchia l’opinione di consenso circa la direzione della crescita globale e segue la revisione al ribasso delle stime di crescita del Fondo Monetario Internazionale (FMI). A causa dei rischi globali e locali, la crescita del 4,1% del PIL attesa dal FMI per i Mercati Emergenti nel 2019 è dello 0,3% inferiore alla precedente stima di aprile. La Cina ha risentito delle tensioni commerciali, la domanda interna indiana ha perso vigore e in molti altri mercati la crescita è rallentata. Monitoreremo attentamente gli indici PMI di luglio e le azioni delle Banche Centrali dei maggiori Paesi Sviluppati, che influiranno sulla situazione dei Mercati Emergenti. Ad esempio, le attese di un allentamento della politica monetaria della Banca Centrale Europea potrebbero favorire i Mercati Emergenti dell’Europa Centrale, che in passato hanno generalmente sovraperformato nella fase immediatamente precedente ad annunci di misure di allentamento quantitativo.

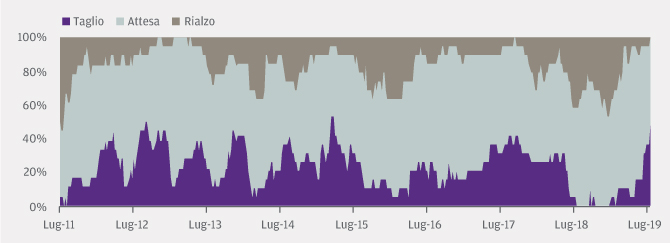

Quasi la metà delle Banche Centrali dei Mercati Emergenti ha iniziato a tagliare i tassi

Source: J.P. Morgan Asset Management; dati al 24 luglio 2019. Percentuale delle Banche Centrali che hanno tagliato/alzato i tassi tra quelle che nelle ultime 12 settimane hanno modificato di oltre 20 punti base il tasso ufficiale/di finanziamento.

Quasi la metà delle Banche Centrali dei Mercati Emergenti ha iniziato a tagliare i tassi

Percentuale delle Banche Centrali che hanno tagliato/alzato i tassi tra quelle che nelle ultime 12 settimane hanno modificato di oltre 20 punti base il tasso ufficiale/di finanziamento

Valutazioni quantitative

A causa della sete di rendimenti a livello globale, il prezzo della qualità è salito e le valutazioni delle obbligazioni in valuta forte dei Mercati Emergenti con rating elevato non sono più così convenienti. Gli spread dei titoli di Stato Investment Grade ora sono solo 22 punti base (pb) sopra i minimi del dopo crisi, e il segmento High Yield dell’indice si trova oltre 200 punti base sopra tale livello. Alla luce del quadro fondamentale, il maggior rischio associato alle obbligazioni societarie ad alto rendimento rende difficile giustificare il passaggio a un livello di qualità inferiore. La duration dei titoli di Stato emergenti in valuta locale potrebbe rappresentare una buona opportunità, in particolare nei Paesi dove la curva dei rendimenti ha una struttura più ripida: in vista del taglio atteso entro fine anno, i rendimenti dei decennali di Sudafrica, Perù e Brasile sono tutti oltre 150 punti base superiori a quelli delle scadenze a due anni. I rendimenti reali di questi Paesi sono allettanti, in particolare rispetto a quelli delle obbligazioni governative dei Mercati Sviluppati, dato che il rendimento reale del decennale sudafricano al momento si aggira sul 4,2%, rispetto allo 0,3% circa del decennale statunitense. (Tutti i dati sono aggiornati al 24 luglio 2019.))

Fattori tecnici

I flussi stabili di investimenti nei fondi comuni in valuta forte degli ultimi mesi rispecchiano la modesta domanda di debito emergente, ma i volumi relativamente bassi (rispetto al credito dei Mercati Sviluppati, ad esempio) indicano che ora il posizionamento degli investitori dovrebbe essere meno polarizzato. Gli afflussi verso i fondi dei Mercati Emergenti in valuta locale sono stati inferiori, forse a causa dei timori nei confronti delle valute emergenti che quest’anno non hanno avuto una performance brillante, per cui, salvo un grave peggioramento del quadro fondamentale, crediamo sia opportuno per gli investitori fare spazio a questo segmento nei loro portafogli. Sul fronte dell’offerta, il calo stagionale dell’attività sul mercato primario dovrebbe esercitare un impatto positivo, stante il fatto che ad agosto diminuisce anche la liquidità. I fattori tecnici dipenderanno pertanto dall’assenza di notizie negative.

Cosa significa per gli investitori obbligazionari?

A causa dei rischi e dell’aumento dell’incertezza sul fronte macroeconomico, è difficile giustificare un investimento in obbligazioni creditizie più rischiose, sia dei Mercati Sviluppati che Emergenti. Visto che le valutazioni del debito emergente di qualità più elevata sono poco convenienti, gli investitori dovrebbero cercare opportunità nelle emissioni in valuta locale. Se gli allentamenti monetari riuscissero a stabilizzare la crescita globale, le obbligazioni in valuta locale dei Mercati Emergenti con curve più ripide e rendimenti reali elevati potrebbero in alcuni casi offrire opportunità interessanti.