A cura di Giuseppe Sersale, strategist Anthilia Sgr

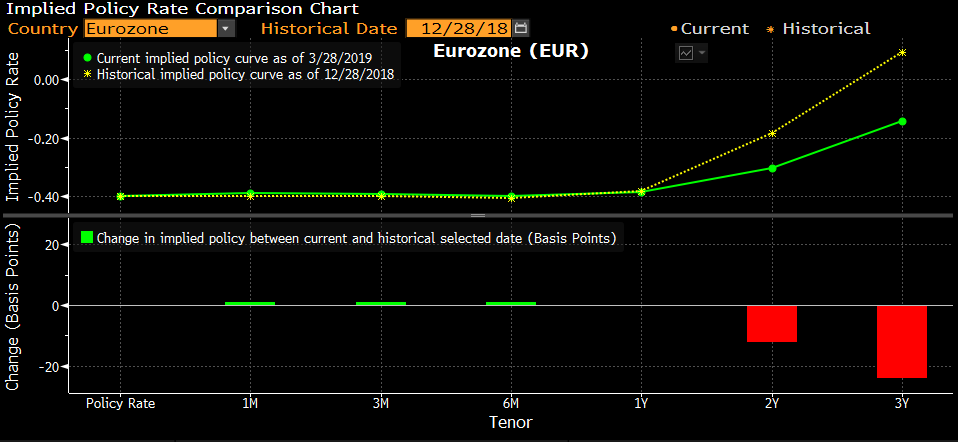

I dati macro continuano a lasciare a desiderare. Nonostante ciò, i tentativi della curva tedesca di segnare livelli ancora più bassi di tasso sono andati a vuoto, con i rendimenti sulle varie scadenze a mostrare marginali rimbalzi al termine della seduta europea. D’altronde, il movimento è davvero iperesteso. Inoltre, la curva europea è praticamente appiattita sul livello del tasso di deposito (-0.4%) e impiega la bellezza di 2 anni per prezzare un rialzo di 10 bps a -0.3%. Il mercato non sconta più un ritorno del depo in positivo nemmeno in 36 mesi.

A meno che uno non immagini che effettivamente il tasso depo possa essere portato dall’ECB ulteriormente in negativo (uno scenario circolato ieri sulla scorta delle indiscrezioni, che però mi trova scettico) sembra che siamo vicini ad un floor per i tassi a breve, e che un eventuale attenuazione di questo scenario estremo potrebbe avere ripercussioni sulle scadenze medio lunghe nei prossimi giorni.

Tra l’altro Praet, eventualmente già a conoscenza dei dati sul credito poi pubblicati in mattinata, ha dichiarato stamattina presto che non c’è fretta per varare lo schema a protezione delle banche (*PRAET: LENDING CONDITIONS NOT IMPAIRED, NO NEED TO RUSH TIERING). Diciamo che il mercato dei tassi europeo è vulnerabile a catalyst macro positivi – purchè arrivino però. Vediamo domani le retail sales tedesche e francesi di Febbraio se danno segnali di vita.

Certo è che la prospettiva di tassi immobili su questi livelli per i prossimi 18 mesi non fa molto per sostenere la divisa unica, che anche oggi è risultata debole contro $. Considerando che il biglietto verde ha recuperato su praticamente tutti i cross, e che un’ influenza la può aver avuta anche la debolezza della Sterlina, diciamo che il calo della divisa unica appare tutto sommato contenuto rispetto alle circostanze.