A cura di Matteo Paganini, Managing Director Italy di Pepperstone

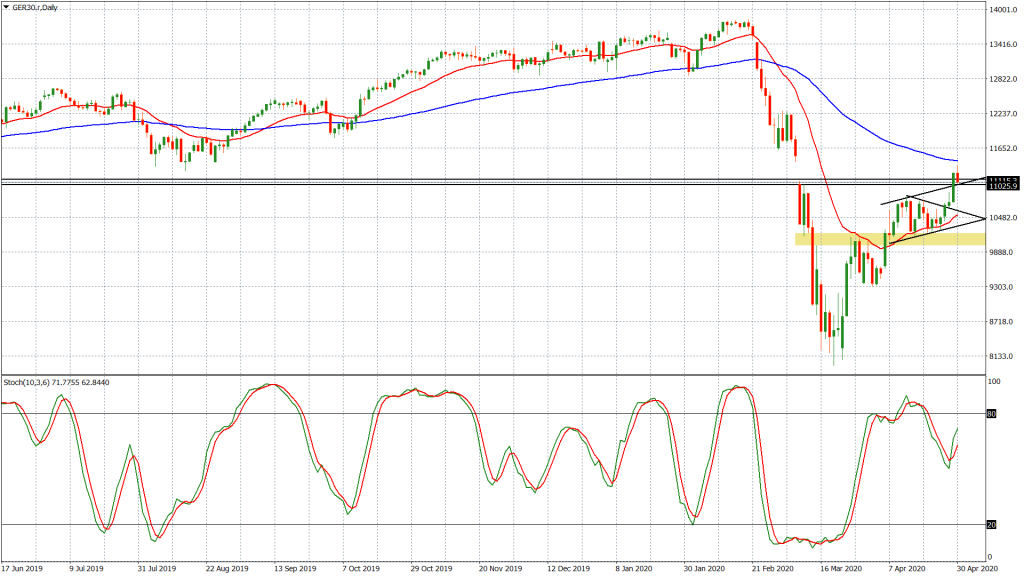

Le borse hanno raggiunto i nuovi massimi relativi, come ipotizzato a inizio settimana e ora è il turno della Bce. Abbiamo scritto che attualmente è l’Europa a guidare le sorti dei listini, con il mercato azionario europeo che avrebbe potuto compiere per l’appunto nuovi massimi in caso di fornitura di certezze (il pacchetto di aiuti per l’area euro) che non fossero interpretate come insufficienti fin da subito. Mercato europeo che avrebbe trainato con sé quello americano, in attesa di comprendere quali effetti sull’economia reale tali misure porterebbero nel corso del tempo, poi lì si deciderà se rimanere dentro al rischio o uscirne. Attualmente i concetti che stanno trainando il recupero dei listini sono due: acquisto di aziende a prezzi che sono stati percepiti come scontati (il che ha innescato l’inizio del recupero) e ricerca di rendimenti di fronte ad un mercato che adesso si trova ufficialmente con tassi a zero, praticamente dappertutto. In quest’ottica, il ruolo della Bce risulta importante e vedremo cosa ci verrà comunicato nella riunione di oggi.

Bce, quali le reazioni dei mercati?

La maggior parte degli analisti si attende un nulla di fatto dopo l’annuncio del piano Pepp (Pandemic Emergency Purchase Programme) che al momento prevede acquisti di titoli per un ammontare di 750 miliardi di euro nel 2020. Anche i tassi di interesse dovrebbero rimanere fermi agli attuali livelli, con il tasso principale a zero, quello sui depositi a -0.50% ed il rifinanziamento marginale a 0.25%. Ci si interroga sulla possibilità che si possano incrementare gli acquisti di titoli, comunicando ammontari maggiori a disposizione della Bce e acquisti di obbligazioni high yeld. Il discorso è semplice a nostro parere, se ci concentriamo sulle reazioni dei mercati. L’Europa sta trainando i tentativi di contenimento della pesantezza dei mercati e della fase di avversione al rischio. Per ora si è comprato tempo, comunicando un piano di aiuti considerato non insufficiente, se completato da azioni fiscali dei singoli governi e dall’implementazione del recovery fund che ci verrà verosimilmente comunicata settimana prossima.

La Bce si frappone al pacchetto di aiuti ed alla decisione sul fondo. Se la Bce oggi rimane ferma, il mercato potrà interpretare la decisione come una ratifica da parte di chi deve iniettare liquidità nel sistema sulla sufficienza di quanto è stato e sta per essere messo in campo. Se la Bce oggi dovesse seguire la Federal Reserve, che ieri si è dichiarata disposta a tutto per contenere la crisi, andando ad ampliare il suo spettro di azione (indipendentemente da quello che deciderà di fare a livello tecnico), i mercati probabilmente interpreteranno la decisione come il voler dare un aiuto ulteriore a ciò che è già considerato non insufficiente, per accelerare il processo di ripresa. Non si interpreterebbe una tale decisione come il voler intervenire per aggiustare un piano di aiuti considerato insufficiente.

Se la Bce ragionerà in tal senso, i listini potrebbero beneficiare ulteriormente e la moneta unica anche. Non dimentichiamoci che se i mercati avessero considerato non sufficiente ciò che finora è stato studiato, avremmo probabilmente assistito a discese di euro e di borse. Con questo non stiamo dicendo che tutto si risolverà a breve e che #andratuttobene, come si dice ultimamente, stiamo dicendo che i mercati, nel breve, potrebbero comportarsi in questo modo. Di fronte ad un nulla di fatto, ci attendiamo reazioni neutre sui listini (che continuerebbero a muoversi in base ad approcci tecnici che vediamo ogni mattina all’interno del nostro Trading Hub) e sull’euro.

Fed: pronta a tutto

Chi dice che la Fed non ha indicato una forward guidance forte a nostro parere sbaglia. Hanno chiaramente detto che lasceranno i tassi di interesse al livello attuale fino a che non si convergerà verso massima occupazione, il che non andrà a mettere sotto pressione l’inflazione in quanto i prezzi del petrolio sono bassi e la domanda aggregata interna risulta debole, mettendo sotto le luci la necessità che la liquidità che viene fornita deve arrivare ad imprese e famiglie e che il governo (che a differenza di Fed ha capacità di spesa) deve agire da un punto di vista fiscale e di spesa pubblica. Più chiaro di così, si muore. I mercati non si aspettavano nulla di diverso, la Fed ha fatto i compiti. Aeesso è il nostro turno.