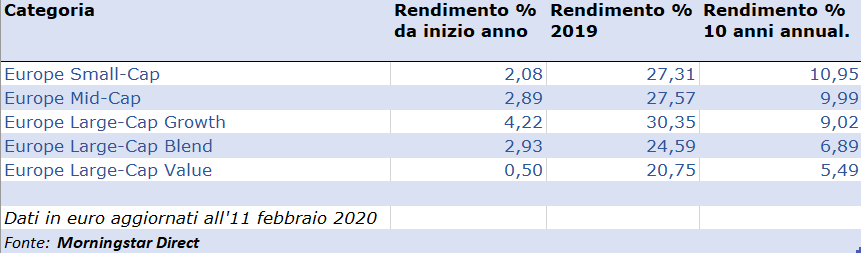

I fondi azionari Europa che puntano sull’equity large cap growth hanno iniziato il 2020 a passo di corsa. Ma non è detto che il nuovo sprint possa essere indicativo di una tendenza destinata a durare. Dai primi giorni di gennaio (fino all’11 febbraio), la categoria che raccoglie gli strumenti che investono nei titoli large cap delle società ad alta crescita del Vecchio continente ha guadagnato il 4,2% (in euro), dando l’impressione di voler continuare il trend che, solo nel 2019, l’ha portata a guadagnare più del 30%.

Allargando la visione sul lungo periodo, tuttavia, lo scenario cambia. Guardando l’andamento dei segmenti in un arco temporale di 10 anni si nota come, a dare le maggiori soddisfazioni agli investitori in termini di rendimento (annualizzato) siano stati gli strumenti che puntano sulle small e mid cap.

Andamento categorie Morningstar Europe a confronto

In finanza, questo andamento è conosciuto come small cap effect e indica il fenomeno per il quale le azioni con la capitalizzazione minore tendano, in media (e aggiustando la performance per il rischio) a fare meglio delle large cap. “Questo ha senso, considerato che di solito sono un investimento più rischioso rispetto alle grandi e, di conseguenza, possono dare un miglior rendimento”, spiega Ben Johnson, uno dei responsabili della ricerca di Morningstar.

Ci sono poi altre ragioni che rendono meno efficiente questo segmento rispetto ad altri creando delle sacche di opportunità. Una è il fatto che, nella maggior parte dei casi, si tratta di aziende che non sono molto seguite dagli analisti. “E’ normale quindi che i migliori rendimenti siano intascati da chi vuole arrotolarsi le maniche e fare un po’ di lavoro in più”, dice Johnson.

Perché le small possono correre

Esistono diversi motivi che possono spiegare l’andamento delle piccole e medie imprese. Ad esempio, nella maggior parte dei casi si tratta di aziende che lavorano sui mercati domestici o, al massimo, regionali. In questo modo non sono soggette ai capricci dell’economia mondiale, ma possono approfittare del buon andamento delle aree di riferimento.

Spesso, poi, si tratta di società poco indebitate: molte, soprattutto in Europa, sono guidate a livello familiare, con obiettivi di lungo periodo, una gestione dei bilanci prudente e interessi allineati a quelli degli investitori.

Il quadro macro

Tornando a ragionare sul breve periodo, gli investitori si concentrano sui dati macro. Un’occasione è stata la pubblicazione dell’ultimo Bollettino economico della Bce (il primo sia del 2020 che della presidenza all’istituto di Christine Lagarde).

Secondo il report, nel terzo trimestre del 2019 il Pil dell’area euro è aumentato dello 0,3% rispetto allo stesso periodo dell’anno precedente e dopo lo 0,2% del secondo trimestre.

Oltre che sui numeri, però, le attese degli investitori erano per le indicazioni di politica monetaria. Su questo fronte, alla luce delle prospettive di inflazione contenuta, il Consiglio direttivo della Bce ha ribadito la necessità di mantenere un orientamento di politica monetaria altamente accomodante per un prolungato periodo di tempo.

La Germania frena ancora

I radar intanto restano puntati sulla Germania, la prima economia della regione che, da qualche tempo, manda segnali preoccupanti. L’ultimo è arrivato dall’ufficio nazionale di statistica (Destasis) e dice che:

- La produzione industriale nel paese è calata a dicembre più del previsto.

- Rispetto a novembre è scesa del 3,5%, superando le stime degli analisti, che prevedevano un calo dello 0,2%.

- E’ il quinto calo negli ultimi sette mesi e rappresenta una battuta d’arresto dopo che, a novembre, era salita dell’1,2%.

- Rispetto all’anno precedente il calo è stato del 6,8%, contro il -3,7% atteso dal mercato.

- A cura di Morningstar