A cura di Morningstar

L’ABC della finanza dice che per abbassare il rischio complessivo del proprio portafoglio bisogna diversificare gli investimenti. Questo significa, in sostanza, possedere strumenti che si muovono in maniera indipendente l’uno dall’altro.

La diversificazione è un concetto che assume diverse forme e che non si limita alla ripartizione per asset class. L’azionario, ad esempio, è una classe d’attivi molto ampia, composta da investimenti anche parecchio diversi tra loro. Infatti, i sotto-segmenti vengono classificati a seconda della capitalizzazione della società (large-cap, mid-cap e small-cap), del mercato di riferimento (paesi sviluppati o mercati emergenti) e soprattutto del settore economico di cui fa parte l’azienda (industriale, finanziario, energetico, ecc.). È importante avere un’idea di come i vari settori economici rappresentati dalla propria esposizione azionaria si influenzino a vicenda, in modo da evitare di investire in strumenti che sono soggetti a movimenti molto simili.

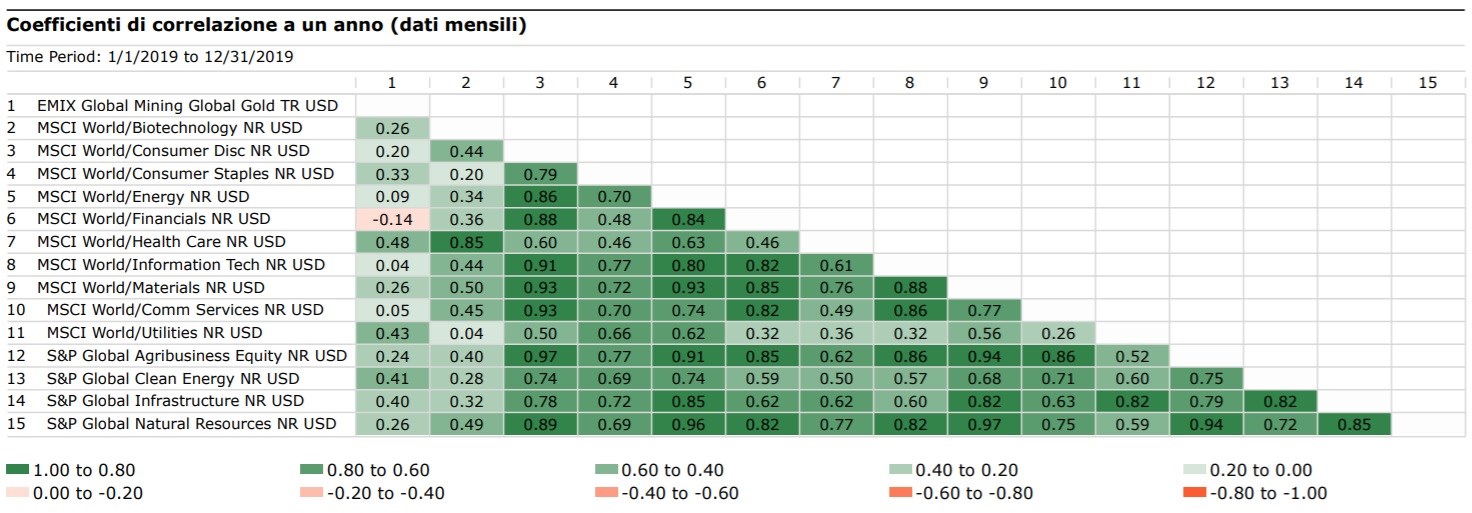

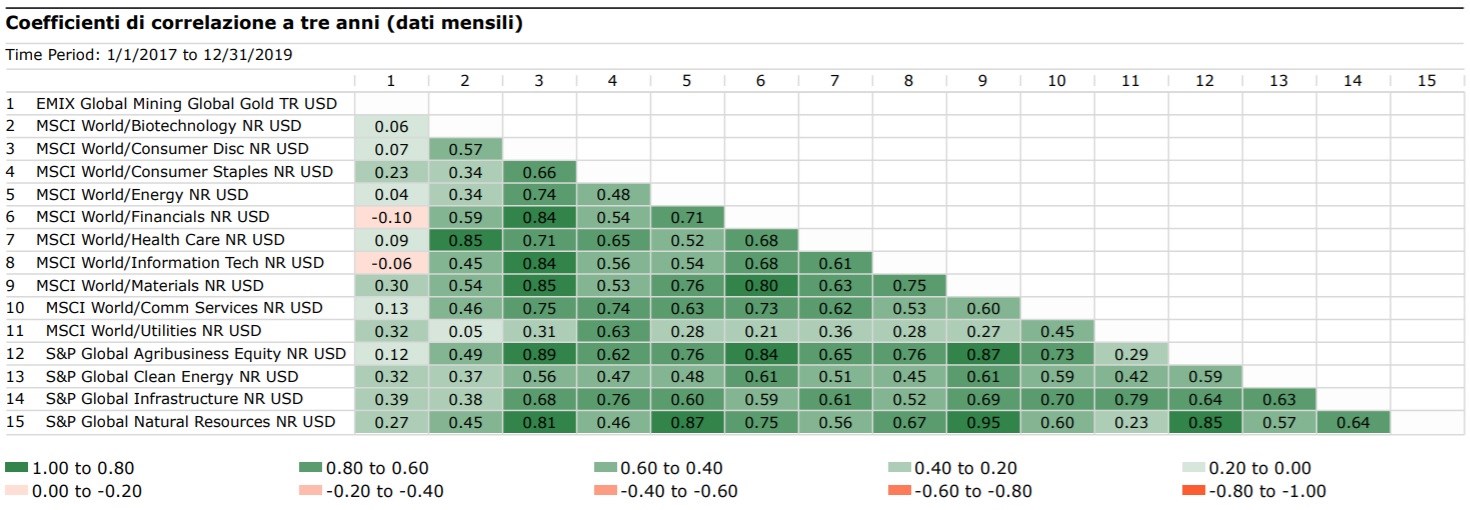

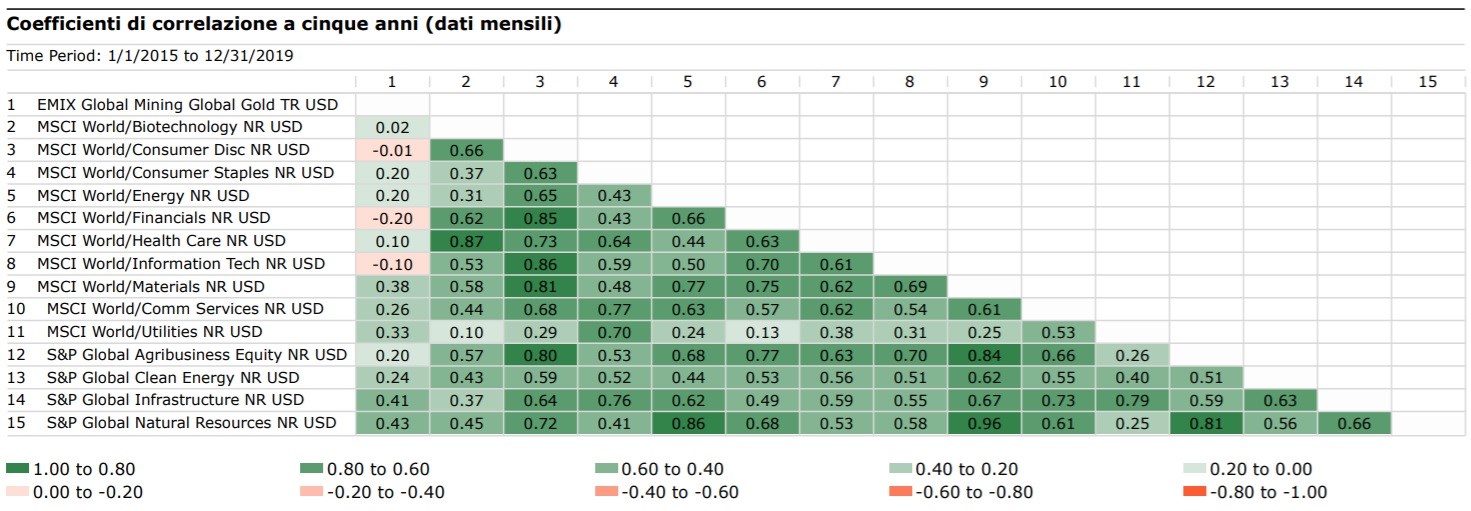

Guardando i dati sottostanti, ad esempio, si nota come la correlazione tra i vari settori azionari sia cambiata nel corso degli ultimi cinque anni. Vediamo in particolare come l’oro abbia perso nel corso del 2019 quella funzione da “diversificatore” che assumeva meglio negli anni precedenti. Mentre a cinque anni ci sono tre settori a segnare un tasso di correlazione negativo con l’oro, oltre a uno praticamente nullo e altri quattro sotto lo 0,20, negli ultimi 12 mesi solo i titoli finanziari hanno registrato una correlazione negativa col metallo giallo.

L’anno scorso, l’oro è balzato del 20%. Nonostante il 2019 sia stato estremamente positivo anche per le Borse internazionali, infatti, in un mondo di incertezze e tassi bassi, il lingotto continua a suscitare l’interesse degli investitori globali in cerca di protezioni reali contro volatilità e ribassi.

Secondo la ricerca Morningstar, il settore dei materiali di base, di cui l’oro è una parte importante, è attualmente perfettamente valutato (rapporto prezzo/giusto valore pari a 1,00 al 14 gennaio 2020).

Fonte: Morningstar

Più in generale, comunque, il rally di mercato vissuto l’anno scorso ha di fatto aumentato i coefficienti di correlazione tra le varie industrie (il verde delle tabelle si è fatto più scuro).

I settori azionari oggetto dell’analisi sono elencati di seguito. I numeri corrispondono a quelli che appaiono nelle tabelle.

- Azionari Settore Metalli Preziosi

- Azionari Settore Biotecnologia

- Azionari Settore Beni e Servizi di Consumo Discrezionali

- Azionari Settore Beni e Servizi di Largo Consumo

- Azionari Settore Energia

- Azionari Settore Servizi Finanziari

- Azionari Settore Salute

- Azionari Settore Tecnologia

- Azionari Settore Beni Industriali

- Azionari Settore Comunicazioni

- Azionari Settore Servizi di Pubblica Utilità

- Azionari Settore Agricoltura

- Azionari Settore Energie Alternative

- Azionari Settore Infrastrutture

- Azionari Settore Risorse Naturali

Fonte: Morningstar Direct

Il coefficiente di correlazione è un parametro che misura in che modo la performance di uno strumento influenza l’andamento di un altro. Varia tra -1 e +1. Un coefficiente pari a 0 indica che non vi è alcuna relazione tra le performance dei due settori. Un coefficiente pari a 1 significa che c’è una correlazione positiva perfetta, il che significa che i due indici si muovono assieme, se uno sale del 10%, lo fa anche l’altro, e viceversa. Ovviamente, in caso di perfetta correlazione negativa (uguale -1) il rapporto è inverso: se il primo sale del 10%, il secondo perde il 10%.