Le fusioni tra istituti bancari non hanno portato fino a ora grandi vantaggi, soprattutto in termini di riduzione dei costi: è quanto emerge dall’analisi di Exton Consulting “Osservatorio delle banche italiane 2020”, giunta alla sua seconda edizione. Infatti, il cost/income degli istituti che hanno intrapreso processi di fusione non ha registrato un significativo miglioramento rispetto a quelli che non l’hanno fatto. I valori sono simili tra loro.

“Non si sono registrati grandi vantaggi – spiega Gabor David Friedenthal, partner di Exton Consulting – dai processi di aggregazione. Un esempio su tutti è Unicredit che ha un cost/income più basso, 66%, rispetto a istituti che hanno già portato avanti processi di fusione. I costi del personale sono allineati e rimangono invariati quelli amministrativi”.

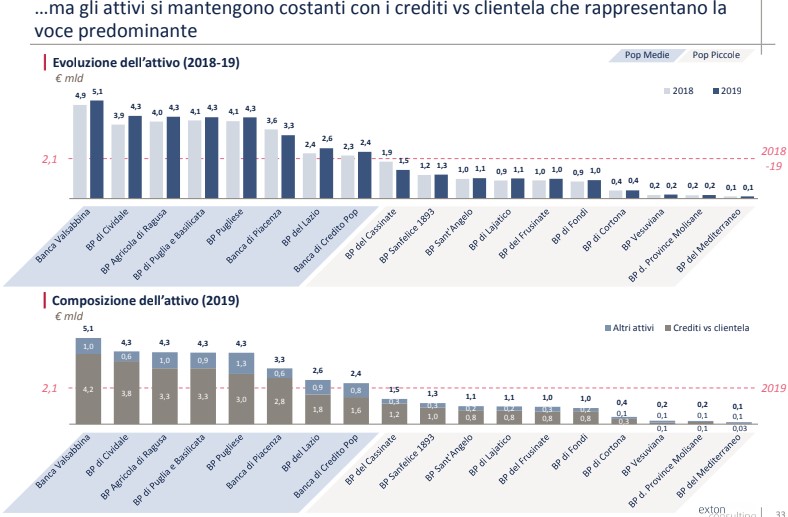

Lo studio di Exton è stato condotto su cinquantuno banche commerciali, cioè gli istituti retail che presentano in Italia almeno cinque filiali. Sono rimaste escluse dall’indagine le banche d’affari, quelle in stile private banking, le neobanche non facenti parte di gruppi bancari tradizionali, quelle in amministrazione straordinaria e le Bcc come singole entità. Il panel è stato formato prendendo in considerazione le banche top 10 (oltre 700 filiali e un totale attivo di oltre 65 miliardi), dieci Spa medie (con oltre 100 filiali e meno di 700 e un attivo compreso tra i 7,5 e i 65 miliardi), otto popolari medie (filiali tra 50 e 700 e totale attivo tra i 2 e i 65 miliardi), tredici Spa piccole (tra 5 e 100 filiali e totale attivo inferiore a 7,5 miliardi) e dieci popolari piccole (meno di 50 filiali e attivo inferiore a 2 miliardi).

Lo studio di Exton è stato condotto su cinquantuno banche commerciali, cioè gli istituti retail che presentano in Italia almeno cinque filiali. Sono rimaste escluse dall’indagine le banche d’affari, quelle in stile private banking, le neobanche non facenti parte di gruppi bancari tradizionali, quelle in amministrazione straordinaria e le Bcc come singole entità. Il panel è stato formato prendendo in considerazione le banche top 10 (oltre 700 filiali e un totale attivo di oltre 65 miliardi), dieci Spa medie (con oltre 100 filiali e meno di 700 e un attivo compreso tra i 7,5 e i 65 miliardi), otto popolari medie (filiali tra 50 e 700 e totale attivo tra i 2 e i 65 miliardi), tredici Spa piccole (tra 5 e 100 filiali e totale attivo inferiore a 7,5 miliardi) e dieci popolari piccole (meno di 50 filiali e attivo inferiore a 2 miliardi).

L’analisi fa anche il punto sulla solidità delle banche italiane: tutti gli istituti, infatti, hanno un elevato grado di capitale regolamentare, presentando un Cet1 ben oltre il livello minimo del 7%, arrivando, nel caso delle banche popolari, al 17%. In termini, invece, di performance sull’equity emergono delle differenze significative anche tra i principali istituti bancari del settore. “Sono Unicredit (4,8%), Intesa San Paolo (4,8%) e Crédit Agricole (4,7%) – evidenzia Friedenthal – ad avere i migliori rendimenti sul capitale. Quest’ultima è un caso scuola, perché è capace di gestire il rischio operando efficacemente a livello territoriale. Inoltre ha un consolidato che include importanti attività nel credito al consumo e nell’assicurato. Tra le banche di dimensioni intermedie, Bper ha una minore incidenza dei proventi finanziari e ha effettuato minori dismissioni di Npe”.

L’analisi fa anche il punto sulla solidità delle banche italiane: tutti gli istituti, infatti, hanno un elevato grado di capitale regolamentare, presentando un Cet1 ben oltre il livello minimo del 7%, arrivando, nel caso delle banche popolari, al 17%. In termini, invece, di performance sull’equity emergono delle differenze significative anche tra i principali istituti bancari del settore. “Sono Unicredit (4,8%), Intesa San Paolo (4,8%) e Crédit Agricole (4,7%) – evidenzia Friedenthal – ad avere i migliori rendimenti sul capitale. Quest’ultima è un caso scuola, perché è capace di gestire il rischio operando efficacemente a livello territoriale. Inoltre ha un consolidato che include importanti attività nel credito al consumo e nell’assicurato. Tra le banche di dimensioni intermedie, Bper ha una minore incidenza dei proventi finanziari e ha effettuato minori dismissioni di Npe”.

C’è, per il 2020, l’incognita Covid. “Per quest’anno, ma anche per il 2021 – continua Friedenthal – ci aspettiamo che la pandemia comporti un progressivo peggioramento della qualità del credito, con l’emergere di rettifiche significative che colpiranno i bilanci delle banche man mano che le moratorie e i sostegni pubblici alle imprese verranno meno”. Occorre un cambio di paradigma sia dal punto di vista del personale sia degli investimenti in tecnologie.

C’è, per il 2020, l’incognita Covid. “Per quest’anno, ma anche per il 2021 – continua Friedenthal – ci aspettiamo che la pandemia comporti un progressivo peggioramento della qualità del credito, con l’emergere di rettifiche significative che colpiranno i bilanci delle banche man mano che le moratorie e i sostegni pubblici alle imprese verranno meno”. Occorre un cambio di paradigma sia dal punto di vista del personale sia degli investimenti in tecnologie.

“Le sinergie di costo – conclude Gabor David Friedenthal – sono state rapidamente compensate dal deteriorarsi della situazione di business e dall’incremento dei costi one off per le integrazioni. In uno scenario così complesso e in cambiamento, sul personale e sui costi IT in particolare serve ancora più incisività”.

“Le sinergie di costo – conclude Gabor David Friedenthal – sono state rapidamente compensate dal deteriorarsi della situazione di business e dall’incremento dei costi one off per le integrazioni. In uno scenario così complesso e in cambiamento, sul personale e sui costi IT in particolare serve ancora più incisività”.