In attesa di un ulteriore deprezzamento del dollaro, il cambio EUR/USD dovrà ancora affrontare venti contrari nel breve periodo

Il mercato valutario si trova attualmente alle prese con due tematiche (interconnesse). Da un lato, le principali banche centrali (la Fed e la BCE) si sono mostrate decisamente più accomodanti del previsto, aumentando la probabilità che le politiche monetarie più morbide possano protrarsi per un lungo periodo. Una prospettiva che, in linea di principio, sostiene le valute dei mercati emergenti e a beta elevato. Dall’altro, il rallentamento della crescita globale sta avendo ripercussioni negative sul sentiment del mercato e quindi sulle valute a rischio (il crollo di oltre il 5% subito dalla lira turca il 22 marzo è una chiara testimonianza dell’angoscia degli investitori).

Quale di queste forze opposte è destinata a prevalere, dipenderà ampiamente dalla gravità e dalla durata del rallentamento. Il nostro scenario centrale rimane quello di una stabilizzazione dei dati e del mancato materializzarsi di un grave rallentamento (o, peggio, di una recessione).

Detto questo, dobbiamo ammettere che questo processo sta durando più a lungo di quanto prevedevamo alcuni mesi fa. Ma ci sono segnali che il peggio potrebbe essere ormai passato. Sebbene ancora in attesa di un rimbalzo significativo, il PMI composito dell’Eurozona si è almeno stabilizzato sopra il livello di 50 (che segna la linea di confine tra espansione e contrazione).

Gli ultimi valori degli indici PMI cinesi mostrano un considerevole rimbalzo e la crescita degli investimenti in immobilizzazioni sembra aver cominciato a riprendersi, sostenuta dalle misure di espansione fiscale delle autorità.

Il Baltic Exchange Dry Index (che è un valore indicativo per le spedizioni di merci alla rinfusa e un indicatore tempestivo degli scambi globali) sembra essersi stabilizzato da febbraio, dopo il brusco crollo subito tra la metà di dicembre e la fine di febbraio.

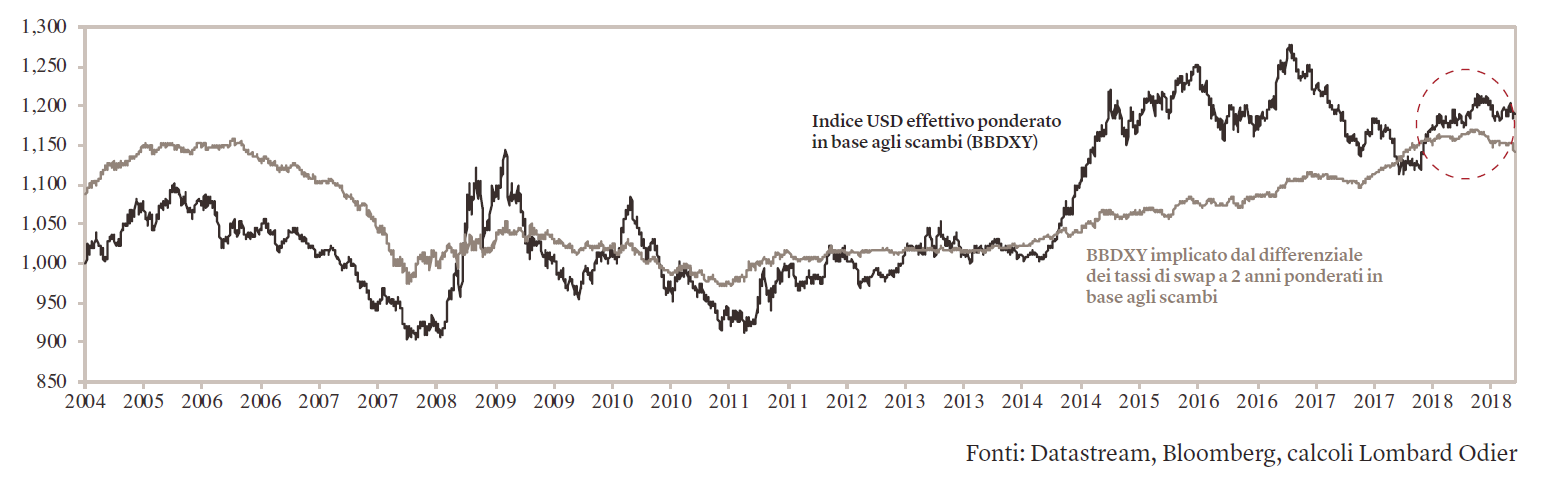

Nel mondo che prevediamo, caratterizzato da una Fed sorprendentemente accomodante un rallentamento dell’economia statunitense rispetto a livelli artificialmente elevati (a causa degli stimoli fiscali) e una ripresa molto graduale della crescita nel resto del mondo, continuiamo a ritenere che il dollaro statunitense subirà perdite graduali. Colpisce infatti che il differenziale dei tassi swap a 2 anni ponderati in base agli scambi tra gli Stati Uniti e i suoi sette principali partner commerciali si sia ristretto di 19 punti base (pb) dall’ultima riunione del FOMC tenutasi il 20 marzo, in seguito a un calo generalizzato dei tassi statunitensi.

Sulla base soltanto di questo parametro, il dollaro ponderato in base agli scambi sembra essere sopravvalutato del 5% circa (vedi grafico 16), quindi più o meno in linea con la combinazione delle stime dei nostri modelli BEER1 e FEER2. Per adesso l’entità del disallineamento non è estrema ed è quindi improbabile che rappresenti un fattore dominante; tuttavia, nell’ipotesi di una stabilizzazione dei dati a livello globale, gli impulsi provenienti da una Fed accomodante e l’impatto fiscale in declino saranno probabilmente affiancati da considerazioni sulle valutazioni, con una conseguente spinta al ribasso del dollaro statunitense in particolare perché i premi di rischio negli Stati Uniti sono destinati ad aumentare sulla scia di una vertiginosa espansione dei deficit gemelli negli USA.

È tuttavia improbabile che la debolezza del dollaro si ripercuota ampiamente su tutte le principali valute, almeno per i prossimi tre-sei mesi. Per esempio, il cambio EUR/USD è a nostro parere frenato da una BCE ultra accomodante, i cui nuovi orientamenti suggeriscono un aumento del rischio che i tassi possano rimanere per molto tempo negativi. Solo un deciso miglioramento dei dati economici consentirebbe un rialzo significativo del cambio EUR/USD, con il valore di 1,15 che continua a rappresentare un forte livello di resistenza per il prossimo futuro.

Confermiamo la nostra preferenza per un deprezzamento USD/ JPY alla luce di una valutazione molto allettante (circa 9% secondo la nostra stima) e di rendimenti statunitensi più bassi (il rendimento dei titoli statunitensi a 10 anni ha ora del tutto annullato la crescita registrata nel 2018).

Nel resto del G10, continuiamo a prevedere una sovraperformance delle valute con riserve forti (vale a dire solidi saldi di partite correnti e di bilancio), in particolare Svezia e Norvegia. Prevediamo anche un modesto rialzo del dollaro australiano e del dollaro canadese, in gran parte perché riteniamo che le aspettative del mercato sul futuro percorso delle loro politiche monetarie siano eccessivamente ribassiste.

Abbiamo una visione costruttiva anche sulle valute dei mercati emergenti e prevediamo buoni risultati dalle operazioni di carry trade, sebbene a un ritmo inferiore rispetto a quello a cui abbiamo assistito da settembre 2018. Il nostro modello di fair value per l’universo delle valute dei mercati emergenti (che utilizza i rendimenti statunitensi a 10 anni, il debito totale dei mercati emergenti (come % del PIL), il differenziale di crescita mercati emergenti/USA e i precedenti episodi di recessione negli Stati Uniti) suggerisce che le valute emergenti siano complessivamente sottostimate del 5-6% circa (vedi grafico 17).

Se le nostre previsioni sulla futura direzione della crescita (in calo negli Stati Uniti, di poco superiore nei mercati emergenti) e sul calo dei rendimenti statunitensi sono corrette, allora il fair value delle valute dei mercati emergenti dovrebbe aumentare ulteriormente, suggerendo un maggiore rialzo per le valute emergenti. Inoltre, i fattori che sono storicamente ben correlati alle operazioni di carry trade su valute rimangono favorevoli.

Più nello specifico, gli spread sovrani dei mercati emergenti sono bassi (nonostante una lieve impennata verso la fine del primo trimestre che vale la pena monitorare), i tassi statunitensi sono decisamente inferiori rispetto al picco toccato a novembre 2018 (i tassi swap statunitensi a 10 anni sono calati di 86 pb durante il periodo), mentre i mercati azionari hanno mantenuto una tendenza al rialzo. Sebbene alcuni di questi venti contrari possano in parte attenuarsi, con gli investitori che dovrebbero assumere un atteggiamento più cauto a causa della maturità del ciclo statunitense, riteniamo che vi sia ancora margine per una buona performance degli investimenti ad alto rendimento su un orizzonte di tre-sei mesi.

Continuiamo a privilegiare le valute dei mercati emergenti a più alto rendimento che sono sottovalutate e che probabilmente saranno anche sostenute da fattori idiosincratici positivi, come il rublo russo (prezzi petroliferi elevati) e il real brasiliano (implementazione delle riforme).

Anche il peso messicano – un classico investimento ad alto rendimento – dovrebbe segnare una performance ragionevolmente buona. La lira turca e il rand sudafricano rimangono variabili imprevedibili: hanno outlook politici molto confusi e complicati, con una miriade di rischi potenziali, ma storicamente si collocano tra le valute con i risultati migliori in un contesto favorevole alle operazioni di carry trade. Il rischio per tutte queste visioni è un netto deterioramento nelle previsioni sulla crescita globale – che in questa fase non può essere del tutto escluso.

Occorre quindi monitorare da vicino gli indicatori di fiducia globali e i dati reali per i prossimi mesi, al fine di rilevare eventuali segnali di un’inversione di tendenza nella crescita economica globale. In una simile evenienza, divamperebbe l’avversione al rischio degli investitori e si verificherebbe una fuga verso i beni rifugio. Il dollaro e lo yen ne trarrebbero probabilmente il maggior beneficio, mentre le valute dei mercati emergenti – soprattutto quelle sbilanciate esternamente e caratterizzate da problemi politici come il rand sudafricano e la lira turca – subirebbero perdite significative.

Il calo dei tassi statunitensi suggerisce una modesta sopravvalutazione del dollaro