Goldman Sachs annuncia la sua prima emissione sul mercato italiano di certificati su sottostanti “Esg Energy Transition”, scelti in collaborazione con MainStreet Partners, che ha supportato la banca nel processo di analisi.

Metodologia di selezione dei sottostanti

Al fine di individuare i titoli in linea con i più rigorosi criteri Esg (environment, social, governance), la banca ha utilizzato una metodologia basata su tre diversi livelli di filtri. Il primo filtro, o “filtro finanziario”, è stato utilizzato per escludere dall’universo iniziale dell’indice Eurostoxx Europe 600 tutte le azioni con bassa liquidità, intesa come volume medio giornaliero di scambio inferiore a 20 milioni di euro nei rispettivi mercati di quotazione.

Il secondo filtro, o “filtro Esg”, ha la funzione di effettuare uno screening dei titoli, escludendo in primis le aziende con comportamenti controversi (ad esempio legati a danni ambientali, corruzione, violazione dei diritti umani) o che producono beni come alcool, tabacco, armi e gioco d’azzardo. A valle di questa prima selezione, ad ogni azienda MainStreet Partners ha assegnato un punteggio ESG compreso tra un minimo di zero e un massimo di cinque, con esclusione delle società con un punteggio inferiore a quattro.

Il terzo step prevede l’utilizzo di un “filtro Energy Transition” elaborato da MainStreet Partners per identificare le aziende che abbiano intrapreso un chiaro percorso di transizione verso la produzione, l’utilizzo o il finanziamento di energie rinnovabili attraverso due approcci: il contenimento del surriscaldamento climatico e la sostituzione delle fonti di energia in un’ottica di efficientamento energetico.

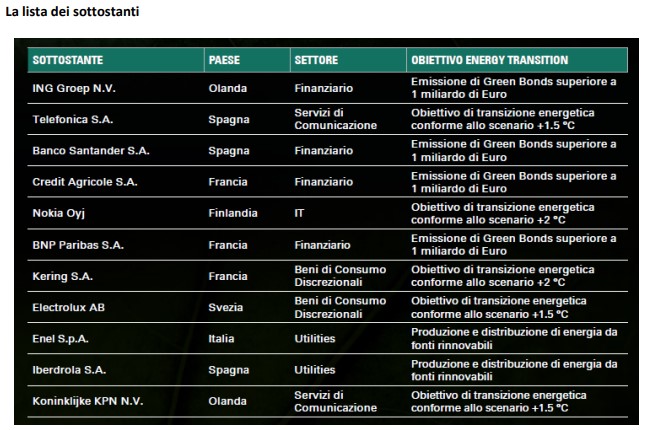

Infine, rispetto al sottoinsieme di società ottenute utilizzando questi tre filtri, Goldman Sachs seleziona gli 11 sottostanti che alla data di applicazione della metodologia offrono il premio annuale più alto, considerate le caratteristiche dei certificati Goldman Sachs Fixed Cash Collect. Ad oggi i sottostanti sono Ing Groep N.V., Telefonica S.A., Banco Santander S.A., Credit Agricole S.A., Nokia Oyj, Bnp Paribas S.A., Kering S.A., Electrolux AB, Enel S.p.A., Iberdrola S.A. e Koninklijke KPN N.V.

“MainStreet Partners affianca Goldman Sachs in una collaborazione mirata all’identificazione delle aziende che meglio colgono le opportunità offerte dalla transizione energetica”, commenta Rodolfo Fracassi, amministratore delegato e co-fondatore di MainStreet Partners. “Applicando i più elevati standard di sostenibilità e metodologie proprietarie, MainStreet Partners seleziona aziende formalmente impegnate a rispettare gli accordi di Parigi per contenere il riscaldamento globale, aziende che producono beni o servizi direttamente legati all’energia rinnovabile ed efficientamento energetico e gli intermediari che finanziano questo cambiamento. Questo importante tema va inquadrato nella grande trasformazione che l’Europa ha in programma di realizzare entro il 2050, ovvero diventare il primo continente ‘carbon neutral’. Per arrivarci, stimiamo che serviranno oltre 250 miliardi di euro all’anno di nuovi investimenti in energie rinnovabili, infrastrutture sostenibili ed efficientamento energetico. Siamo orgogliosi di lavorare insieme alla creazione di un prodotto dal contenuto altamente innovativo, per la cui definizione abbiamo tenuto in considerazione tematiche attuali come la salvaguardia del pianeta”.

Struttura dell’emissione

La nuova serie di Fixed Cash Collect su Sottostanti Esg Energy Transition ha scadenza due anni e offre premi fissi mensili non condizionati all’andamento del sottostante per ciascuna delle 24 date di pagamento del premio.

Alla scadenza, dopo 2 anni, gli investitori riceveranno 100 euro per ciascun certificato nel caso in cui il prezzo ufficiale di chiusura del sottostante alla data di valutazione finale (22 giugno 2022), sia uguale o superiore al livello barriera (pari al 75% del prezzo di riferimento del sottostante alla data di valutazione iniziale, 29 giugno 2020). Se invece, alla data di valutazione finale, il prezzo ufficiale di chiusura del sottostante sarà inferiore al livello barriera, l’ammontare del pagamento a scadenza sarà proporzionale alla performance negativa del sottostante e inferiore rispetto al prezzo di emissione, con conseguente potenziale perdita, totale o parziale, del capitale investito.