“I punti di flesso più significativi nel ciclo del credito all’inizio emergono raramente nei dati aggregati. Piuttosto, sono visibili nelle idiosincrasie al di sotto della superficie dei mercati. Vi è un numero crescente di crolli completi nelle strutture del capitale di emittenti high yield. Sebbene non siano ancora visibili nei dati aggregati, questi casi potrebbero rivelarsi indicativi riguardo alle future condizioni di mercato”. Questa l’analisi di Brian Gelfand, Credit Trader, Fixed Income Group di TCW. Di seguito la sua vision sulle attuali opportunità (e i rischi) degli investimenti in high yield.

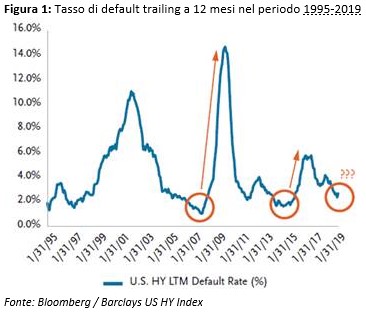

I tassi di insolvenza sono bassi ma hanno scarso potere predittivo

Il numero di emittenti high yield statunitensi andati in default negli ultimi 12 mesi in realtà è limitato: si tratta di 22 sole emissioni (dati al 14 giugno 2019) in un mercato che ne conta quasi 2.000. In termini di quantità di debito, il tasso di default sugli ultimi 12 mesi era al 2,3% a fine di maggio. Cosa rivela questo dato? Sicuramente qualcosa del passato. Il capitale è stato disponibile per essere preso in prestito da un ampio universo di società già indebitate, consentendo anche ad alcuni debitori di procrastinare eventuali problemi e di rimanere solventi.

Quali sono invece le implicazioni di questo dato per quanto riguarda il trend futuro della tolleranza al rischio e delle condizioni dei mercati del capitale? Dal punto di vista empirico, sono molto poche. Infatti, se si considerano gli ultimi due cicli di default significativi – quello più generalizzato durante la crisi finanziaria e quello più acuto nel settore energetico tra la fine del 2015 e l’inizio del 2016 – i tassi di default trailing a 12 mesi (vale a dire calcolati sui 12 mesi precedenti al momento della rilevazione) hanno toccato livelli minimi prima di aumentare esponenzialmente nei mesi successivi.

L’importanza degli spread e del distress ratio

Vi sono due indicatori che sono molto più significativi per determinare gli sviluppi futuri: gli spread prevalenti sulle obbligazioni high yield (vale a dire il premium rispetto al tasso di interesse di riferimento richiesto dagli investitori per compensare il rischio di credito) e la percentuale di bond che hanno uno spread superiore ai 1.000 punti base – un indicatore che definiamo distress ratio. Quest’ultimo è particolarmente rilevante: infatti, la crescita dell’avversione al rischio fa aumentare gli spread sul credito e provoca una stretta delle condizioni per il prestito di capitale. Questo a sua volta limita l’accesso al capitale alle sole aziende più meritevoli di credito, escludendo i crediti marginali e innescando le ristrutturazioni.

Il distress ratio, segnalando l’accumularsi di tensione sul credito, permette di prevedere l’arrivo dei fallimenti, mentre i tassi di default trailing non hanno potere predittivo, dato che considerano i mesi passati. In media, gli spread sul credito high yield al momento si aggirano attorno ai 400 punti base e il distress ratio è circa al 6%. Entrambi sono più elevati rispetto ad un anno fa – a giugno 2018 gli spread erano inferiori a 350 punti base e il distress ratio circa al 4% – ma nel contesto di un intero ciclo, rimangono comunque vicini ai livelli minimi.

Lo stress sul credito high yield si sta accumulando sotto la superficie

Sebbene i dati aggregati mostrino all’apparenza una relativa stabilità e uno stress sistemico sul credito contenuto, vi sono stati crolli nella struttura del capitale di un certo numero di aziende quest’anno, con crescente regolarità. Dall’inizio del 2019, un totale di 21 emittenti high yield ha visto il prezzo del proprio debito scendere di 10 punti percentuali o più: un numero consistente se si considerano i livelli dei prezzi degli asset rischiosi all’inizio dell’anno, dopo il crollo di dicembre. Se si inizia a contare da ottobre 2018, i crolli di almeno 10% diventano 86, con alcuni ribassi fino al 40-50%. Più interessante del numero di casi, è la tipologia e l’evoluzione. Quello che inizialmente sembrava un fenomeno limitato al settore energetico, si è allargato ai settori retail, automotive, farmaceutico, metallurgico e minerario. Inoltre, le dimensioni delle strutture dei capitali in difficoltà hanno iniziato ad aumentare, laddove i primi casi di stress riguardavano solo crediti di dimensioni inferiori.

Questi crolli sono puramente idiosincratici o indicano un trend sistemico? A livello superficiale, i vari driver – che vanno dal calo dei prezzi del petrolio alla volatilità delle commodity – appaiono piuttosto scollegati. Tuttavia, tutti i casi sono accomunati da un rapido e significativo calo di supporto da parte degli investitori. La mancanza di disponibilità a concedere un’estensione del credito ha una capacità notevole di autoalimentarsi. Quando le aziende perdono accesso ai mercati del capitale, gli investitori si affrettano a vendere prima che si inneschi un effetto domino. Ciò riduce la disponibilità di liquidità, causando crisi, fallimenti e perdite per i creditori. In altre parole, il mercato stesso ha la capacità di dare una rilevanza sistemica a situazioni di stress apparentemente isolate. Il distress ratio nel settore energetico era al 15% a fine maggio e al 18,2% nel settore farmaceutico.

Per concludere, puntualizza Gelfand, si consideri la seguente analogia. Immaginate di viaggiare in macchina su un’autostrada a più corsie. Vedete un incidente più avanti, quindi cambiate corsia. Ora dunque guidate con maggiore cautela, ma restate comunque in autostrada. A questo punto, scorgete un altro incidente, che vi costringe a cambiare nuovamente corsia. Quante volte deve ripetersi questa dinamica prima che decidiate di uscire del tutto dall’autostrada? I crolli sui singoli crediti stanno diventando più frequenti e più significativi a livello di dimensioni e di varietà di settori. Sebbene i vari casi siano dovuti a cause idiosincratiche, non sono del tutto scollegati: ogni crollo fa aumentare l’avversione al rischio, che è in grado di trasmettersi a livello più ampio.