La fine dell’anno sta portando ad alcuni spunti importanti per immaginare i temi che potrebbero caratterizzare l’anno in arrivo. Ecco di seguito la view di Antonio Cesarano, Chief Global Strategist di Intermonte Sim.

Il consensus generale è per il 2021 molto compatto

Ottimista sui target sui mercati azionari (fino a +20/30% su S&P500), a fronte di un marcato deprezzamento del dollaro (consenso Bloomberg eur/usd 1,23 a fine 2021) e tassi mediamente attesi in graduale rialzo (1,25% il target sul decennale Treasury US in base al consenso di Bloomberg a fine 2021).

Proviamo a cogliere qualche indicazione che ci fornisce la coda d’anno per arrivare sinteticamente ad un confronto sui punti di potenziale scostamento rispetto al consenso attuale.

Premetto che il 2021 si prefigura come un anno in cui le politiche fiscali saranno probabilmente protagoniste mentre le politiche monetarie saranno sempre fondamentali, ma assumeranno un ruolo più da comprimario, ossia intervenire nei momenti di maggiore turbolenza per rassicurare i mercati e dare tempo alle politiche fiscali di esprimere i loro impatti. Un po’ quello che ci si augura possa essere in prospettiva anche l’evoluzione del tema sanitario: vaccini protagonisti, ma affiancati dal ruolo importante di cure (monoclonali, farmaci, ecc.) chiamati a ridurre l’impatto del virus in attesa che l’impatto dei vaccini arrivi a regime.

In ambito politiche fiscali un ruolo importante sarà svolto, da un lato, dall’implementazione del Next Generation Eu e dall’altro dal piano Biden. Il piano Biden è basato su alcuni punti chiave:

- è rivolto solo ad aziende (soprattutto medio/piccole US o estere) che producono e generano occupazione in US;

- comprende anche tematiche green.

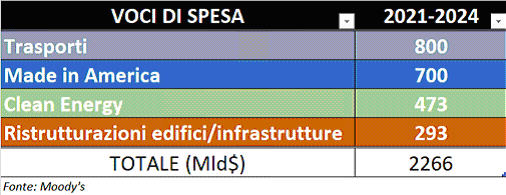

Di seguito una tabella sintetica del piano che potrebbe arrivare ad essere di oltre 2000 mld di dollari su 4 anni. Molto dipenderà ovviamente dalla forza di Biden, ossia se riuscirà a strappare la maggioranza al Senato e su questo dovremo attendere il ballottaggio in Georgia del 5 gennaio.

Il tema green si presenta pertanto come un tema trasversale, visto che sia Europa sia US sia la Cina intendono raggiungere emissioni nette zero entro il 2050/2060. Nell’ambito del Next generation EU almeno il 37% di ciascun recovery plan nazionale dovrà essere dedicato alla transizione green.

Un altro tema del 2021 sarà la digitalizzazione, ricompresa tra l’altro dei 750 mld di dollai del Next Gen Eu: almeno il 20% dei singoli recovery plan nazionali dovranno essere dedicata a questa voce. In un mondo più digitale, stimolato anche dalla pandemia globale, si apre allora subito un importantissimo tema non secondario, ossia quello della sicurezza informatica (cybersecurity), alla luce anche del fatto che le tensioni commerciali potrebbero in parte ancora continuare anche con l’amministrazione Biden e manifestarsi anche tramite attacchi informatici, come accaduto nelle ultime settimane. Biden potrebbe portare a un approccio più multilaterale nelle negoziazioni (non più Usa contro tutti) soprattutto con la Cina, attraverso una coalizione di paesi tra cui probabilmente l’Europa. Questo, tuttavia, potrebbe comunque portare a qualche attrito.

Infine, un altro tema importante è quello dell’elettrico che vede nelle batterie una variabile cruciale. Non a caso le indiscrezioni Reuters su progetto dell’iCar di Apple entro il 2024, fanno riferimento anche allo sviluppo di una tecnologia proprietaria sulle batterie, il vero vantaggio competitivo di Tesla insieme al ruolo strategico nel campo dei viaggi nello spazio.

Quindi un anno molto interessante per agganciarsi alle corpose politiche fiscali in arrivo. Sintetizzando:

- Global Clean Energy

- Infrastrutture

- Meglio ancora se si tratta di piccole e medie aziende operanti in US (quindi anche aziende estere purché producano beni e occupazione in US e meglio ancora se con CEO donna). In sintesi, l’indice Russell 2000 preferito rispetto all’indice S&P500

- Cybersecurity

- Batterie.

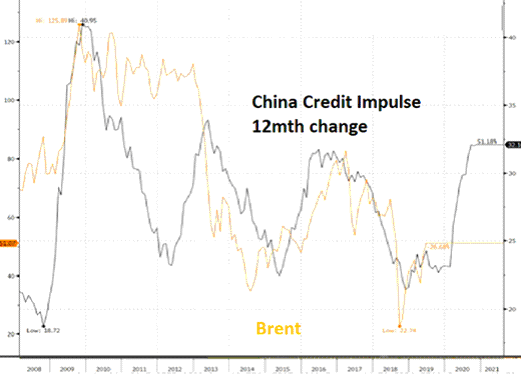

In ordine di tempo gli Usa appaiono in vantaggio dal momento che è verosimile immaginare che i nuovi piani arriveranno nel corso dei fantomatici primi 100 giorni e quindi entro aprile/maggio. IL Next Generation Eu invece inizierà ad essere operativo nella seconda parte del 2021, a parte la quota di anticipazione del 13%. Nel frattempo, la spinta propulsiva della forte infusione di credito dal lato cinese potrebbe comportare una robusta crescita cinese per buona parte del prossimo anno, impattando anche altri comparti come quello dei metalli industriali e del petrolio (la Cina è il primo importatore mondiale).

Sul fronte pandemia i tempi potrebbero rivelarsi più lunghi in seguito anche alla mutazione recente del virus. La tempistica sta seguendo molto da vicino quanto accadde per la spagnola del 1918 con analoghe raccomandazioni per la popolazione. La differenza è soprattutto nella tecnologia di oggi: nel 1918 i virus non erano conosciuti anche perché ancora non era stato inventato il microscopio elettronico. L’AD di Biontech (ossia la società tedesca che insieme a Pfizer ha sviluppato il relativo vaccino basato sulla tecnologia a RNA messaggero) ha dichiarato che verosimilmente la mutazione del virus non dovrebbe impattare sull’efficacia del vaccino, ma lo sapremo con certezza tra un paio di settimane. Lo stesso AD ha aggiunto che se dovessero emergere problemi di efficacia, potrebbe essere approntato una modifica del vaccino in circa 6 settimana cui aggiungere poi i tempi tecnici di trials accelerati e relativa approvazione delle autorità competenti. In sintesi, si tratterebbe di un trimestre di ritardo rispetto alla tabella di marcia attualmente stimata soprattutto dagli Usa, ossia l’ipotesi che entro il secondo trimestre una buona fetta della popolazione sarà vaccinata. Tutto questo porta a immaginare che rimane la luce in fondo al tunnel (il vaccino), ma forse il tunnel potrebbe essere un po’ più lungo.

Il Dollaro Usa

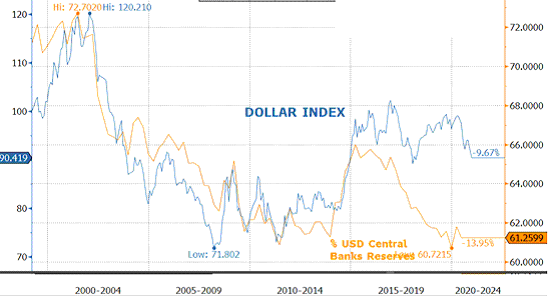

Il consenso immagina un forte deprezzamento basato principalmente su un assunto: il forte indebitamento USA andrà finanziato con grosso supporto anche della Fed e comunque la forte spesa pubblica US amplificherà il livello già record dei cosiddetti deficit gemelli (bilancio + commerciale) oggi a circa il 18% del PIL. Accanto a ciò si aggiunga il trend in atto di maggiore diversificazione delle riserve valutarie delle banche centrali da dollaro a euro. Questo fattore potrebbe essere stata una delle cause del forte deprezzamento del dollaro di fine 2020 (led ahimè dell’errore da me commesso sottovalutando questo fattore… ma gli errori servono a correggersi in tempo), causato dal marcato interventismo delle banche centrali soprattutto asiatiche. Tali interventi sono finalizzati a impedire/frenare l’eccessivo apprezzamento delle valute locali e quindi consistono in acquisti di dollari e vendita di valuta locale. Una parte dei dollari incamerati viene poi convertita in euro, beneficiando del fatto che ora vi è lo strumento per poter investire in euro tramite le prime forme di bond congiunti come il caso dei social bond del piano SURE. Non a caso in diverse di queste emissioni le banche centrali del mondo hanno rappresentato una fetta rilevante (quasi fino a circa il 40%) dei sottoscrittori.

Di conseguenza ai fini della formulazione dello scenario 2021 occorre contemperare l’impatto delle forze contrarie: da un lato deficit gemelli e ribilanciamento delle riserve valutarie delle banche centrali mondiali (a favore di deprezzamento USD) e dall’altro invece il possibile forte afflusso di capitali verso gli US soprattutto nel corso del secondo trimestre in vista dei corposi piani dell’amministrazione Biden/Yellen (a favore di apprezzamento del dollaro).

Non sono ovviamente solo questi i fattori in gioco, ma potrebbero essere quelli più importanti. Il tipico differenziale dei tassi potrebbe essere meno rilevante a causa del ruolo taumaturgico/anestetico delle banche centrali sui tassi che ne hanno in parte ridimensionato il valore segnaletico. Altro fattore è l‘utilizzo della valuta in chiave di funding dei carry trade ma, come ha insegnato la fine del 2021, l’impatto è diverso a seconda del mercato di destinazione degli investimenti. A novembre, il maggior focus sull’azionario euro ha comportato si l’utilizzo dell’euro come valuta di funding dei carry, ma con destinazione prevalente verso asset denominati in euro. Il risultato è stato che l’euro si è apprezzato.

Per le ragioni prima accennate (l’attesa del piano Biden), nel secondo trimestre potrebbe esserci invece una maggiore preferenza per gli asset in USD, comportando pertanto in questo caso un deprezzamento dell’euro (finanziamento in euro per sfruttare tassi bassi, conversione degli euro in USD per poter acquistare asset in USD). In sintesi, l’eurusd nel primo semestre 2021 potrebbe muoversi nel range 1,18/1,25 con tendenza verso la parte alta nei primissimi giorni di gennaio per poi ripiegare progressivamente verso la parte bassa del range entro giugno.

Un ultimo accenno allo spread: nei primi due mesi dell’anno non vi sono scadenze di titoli a medio lungo termine italiani e tipicamente nel primo trimestre il MEF procede a emissioni di nuovi bond. Teoricamente l’aumento dell’offerta in assenza di scadenze da rinnovare potrebbe incidere negativamente su Spread e tasso. L’esperienza passata però insegna che spesso lo spread segna i minimi dell’anno proprio nei primi tre mesi dell’anno. Questo perché in un contesto di BTP molto sopra la pari e in un contesto di tassi molto contenuti su scala globale, gli operatori percepiscono come particolarmente interessanti le nuove emissioni sul comparto medio lungo sia per il tema tasso sia per il tema prezzo intorno alla pari che aumenta l’appetibilità di chi iscrive a bilancio i titoli a costo ammortizzato come ad esempio le banche. Questi fattori tecnici insieme alla scarsità di yield su scala globale potrebbe portare lo spread anche al di sotto dei 100pb nei primi tre mesi del 2021.

Il portafoglio ideale

In sintesi, il portafoglio ideale in questa fase vede la componente obbligazionaria composta da:

- Btp a lungo termine cui aggiungere

- titoli corporate US (IG e non IG) anche non a cambio coperto per sfruttare il sostegno Fed che non mancherà nel corso del 2021 su questo tipo di asset

- titoli dei paesi emergenti in valuta locale: Biden poterà a un a politica commerciale più morbida, anche se non necessariamente priva di attriti soprattutto con la Cina.

Sul fronte azionario focus sui seguenti sui temi:

- infrastrutture/mid small cap US

- global clean energy (che si ricollega anche al tema ESG)

- cybersecurity

- batterie.

A questi temi si agganciano anche diverse aziende europee/italiane. Il tema recovery fund potrebbe entrare nel focus a fine semestre, quando potrebbe esservi anche una pausa dei mercati in vista dell’estate che potrebbe ridurre la percezione dell’impatto del virus. Accanto a questo l’aggiunta di azionario cinese potrebbe essere vantaggiosa (da febbraio inizia il nuovo piano quinquennale e la Cina sta riuscendo a controllare la pandemia), ma facendo attenzione che si tratti prevalentemente di azioni classe A.

Come si può vedere rispetto al consenso i principali punti di scostamento sono: ottimismo sì, ma non in modo lineare in quanto il tunnel potrebbe essere più lungo del previsto. Inoltre, il dollaro potrebbe non deprezzarsi in modo lineare, ma solo in alcuni momenti dell’anno, in particolare più a inizio anno che nel corso del secondo semestre.