A cura di Wings Partners Sim

Prosegue la fase di rimbalzo per i listini occidentali, anche se ieri sul finale abbiamo assistito a una certa perdita di verve soprattutto alla luce delle chiusure americane; rimane più contrastato l’andamento sui listini asiatici questa mattina a causa delle perduranti preoccupazioni legate alla stretta alla liquidità portata dalla PBoC in queste ultime giornate in previsione delle festività legate al capodanno lunare.

L’attuale potenziale crisi di liquidità che si muove in backgorund in Cina non è elemento di poco conto, specie se consideriamo un mercato obbligazionario locale che ammonta a 16,6 trilioni di dollari e che ha visto progressivamente venir meno lo storico supporto governativo, il che si è tradotto in 8,1 miliardi di dollari di default obbligazionari e 30 miliardi di mancati rimborsi lo scorso anno, ammontare che si stima possa notevolmente aumentare nell’anno corrente.

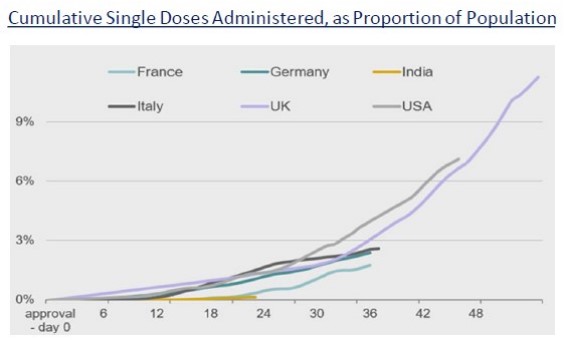

Sul fronte occidentale di contro iniziano a delinearsi scenari di trade differenziali, sulla scia dei progressi delle rispettive economie nella campagna vaccinale (positive ieri le risultanze del settore servizi americano emanate sia dal Markit che dall’indice Ism); se Uk (con oltre 10 milioni di somministrazioni) e Usa appaiono decisamente avanti nella corsa all’immunità di gregge, l’Europa mostra tutte le difficoltà di rimanere al passo, e appare inevitabile che presto o tardi queste discreepanze geografiche andranno a ribadirsi sulle performance dei rispettivi mercati.

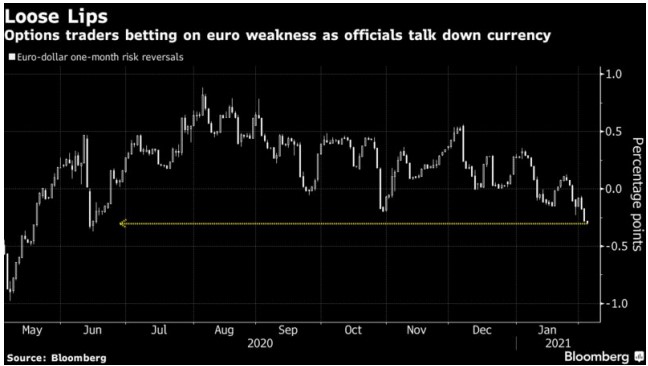

Un primo e importante segnale in questo senso ci arriva dal cross euro/dollaro, con il dollaro che fino a qualche settimana fa era unanimemente dato per spacciato nei confronti della divisa unica; dopo aver testato i minimi dal 2018 il biglietto verde sta gradualmente riguadagnando terreno portandosi ieri ai massimi di due mesi e con una schiera di analisti (tra cui Nomura e Deutsche Bank) progressivamente più inclini a una prosecuzione dell’attuale movimento rialzista (con target potenziale a 1,18), peraltro confermato dall’orientamento della comunità finanziaria, con i fondi leveraged che hanno la scorsa settimana ridotto le loro posizioni rialziste su euro al ritmo più elevato a far data da settembre, mentre i recenti dati sul mercato opzionario mostrano l’orientamento più ribassista a far data dal giugno scorso.

Un primo e importante segnale in questo senso ci arriva dal cross euro/dollaro, con il dollaro che fino a qualche settimana fa era unanimemente dato per spacciato nei confronti della divisa unica; dopo aver testato i minimi dal 2018 il biglietto verde sta gradualmente riguadagnando terreno portandosi ieri ai massimi di due mesi e con una schiera di analisti (tra cui Nomura e Deutsche Bank) progressivamente più inclini a una prosecuzione dell’attuale movimento rialzista (con target potenziale a 1,18), peraltro confermato dall’orientamento della comunità finanziaria, con i fondi leveraged che hanno la scorsa settimana ridotto le loro posizioni rialziste su euro al ritmo più elevato a far data da settembre, mentre i recenti dati sul mercato opzionario mostrano l’orientamento più ribassista a far data dal giugno scorso.

La rinnovata forza del dollaro preme sui metalli preziosi, oro in primis, sempre più vicino al supporto dei 1.800 dollari, ma non sembra scalfire la curva rialzista del petrolio che ancora ieri, alla sua quarta tornata consecutiva al rialzo, capitalizza un rialzo su base settimanale dell’8% e si porta sui nuovi massimi d’anno a quota 56 dollari al barile sul Wti; l’impegno dell’Opec a ridurre consistentemente le scorte di greggio e la paritetica riduzione delle giacenze in Usa (ai minimi da 10 mesi) e Cina (ai minimi da un anno) sono elementi suscettibili di rafforzare l’attuale corsa del greggio nelle settimane a venire.

La rinnovata forza del dollaro preme sui metalli preziosi, oro in primis, sempre più vicino al supporto dei 1.800 dollari, ma non sembra scalfire la curva rialzista del petrolio che ancora ieri, alla sua quarta tornata consecutiva al rialzo, capitalizza un rialzo su base settimanale dell’8% e si porta sui nuovi massimi d’anno a quota 56 dollari al barile sul Wti; l’impegno dell’Opec a ridurre consistentemente le scorte di greggio e la paritetica riduzione delle giacenze in Usa (ai minimi da 10 mesi) e Cina (ai minimi da un anno) sono elementi suscettibili di rafforzare l’attuale corsa del greggio nelle settimane a venire.

Metalli non ferrosi dal canto loro ancora una volta in ordine sparso, con il rame che recupera prontamente dai minimi di giornata per direzionarsi nuovamente, passata la dichiarazione opzioni di febbraio, verso quota 8.000 dollari; i volumi tuttavia rimangono abbastanza contenuti ed è noto come il capodanno lunare cinese sia solitamente elemento di volatilità per il metallo rosso, per cui non sono in molti a voler rischiare su posizioni di lungo respiro al momento.

Da segnalare anche la ripresa dello zinco, fino a ora cenerentola del comparto e unico metallo che da inizio anno segna un andamento negativo; la significativa riduzione dei margini di raffinazione in Cina (ai minimi dal settembre 2018) sembra segnalare scarsità di materia prima all’orizzonte, e contribuisce a portare ieri il metallo con autorità sopra quota 2.600 dollari per tonnellata.