A cura di Idealista/News

Gli effetti della pandemia si faranno sentire sul settore immobiliare ancora per lungo tempo, richiedendo azioni concrete per rimettere il settore in grado di abbracciare la ripresa nei prossimi anni. Pwc indica dieci punti di azione per l’immobiliare italiano; Cbre, nel suo outlook, prevede per l’intera area Emea un ritorno alla “nuova” normalità non prima del 2022.

Previsioni 2021 per il mercato immobiliare europeo

Secondo le previsioni dell’EMEA Real Estate Outlook 2021 di Cbre, il Pil in area euro subirà una contrazione del 7,3% nel 2020 e una successiva ripresa del 4,6% nel 2021, se effettivamente le misure restrittive saranno allentate grazie alla distribuzione su larga scala di un vaccino contro il virus. I tassi di interesse a breve termine non dovrebbero subire aumenti fino al 2023 e, secondo gli analisti, la politica monetaria rimarrà accomodante per almeno i prossimi 18 mesi, fattore di certo positivo per il mercato immobiliare.

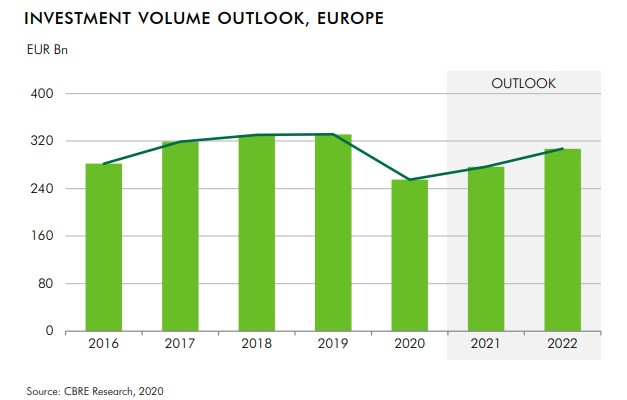

Alla luce di questo gli investimenti in immobiliare non residenziale caleranno a fine anno del 25% circa in Europa, per avere una crescita tra il 5 e il 10% nel 2021 e tornare ai livelli precedenti la pandemia entro la seconda metà del 2022. Il tutto a condizione che le tempistiche attualmente previste per la distribuzione del vaccino siano confermate.

L’interesse per il settore si conferma forte e resterà tale anche per l’anno venturo, soprattutto per le asset class logistica, multifamily e prime office nei mercati principali. È possibile inoltre che nel breve termine si concretizzino anche attività di vendita in asset distressed per le asset class hotel e secondary retail.

La domanda di locazione uffici nel 2021 in Europa

Le misure di lockdown hanno avuto ripercussioni sulla domanda di locazione di spazi a uso uffici: nei primi nove mesi del 2020 è stato riscontrato un calo del 40% rispetto allo stesso periodo dell’anno precedente. CBRE si attende però una ripresa nel 2021 e un focus su spazi di alta qualità e in grado di offrire numerosi servizi, soprattutto in location centrali.

I vacancy rate continueranno a crescere in tutta Europa, aumentando la pressione al ribasso sugli affitti osservata già nel primo trimestre del 2020. Gli occupier, inoltre, attueranno probabilmente in misura maggiore strategie di agile working: alcuni stanno già valutando una riduzione dei propri spazi, supportando maggiormente il remote working e valutando la libera scelta dei dipendenti in merito, cosa che potrebbe favorire l’utilizzo di flex space. Gli impatti di queste strategie, non certi né immediati, potrebbero potenzialmente non favorire la domanda di leasing, che sarà però compensata da una ripresa della crescita economica, da una ridotta densità degli spazi e da una crescente preferenza per asset di maggiore qualità, con focus sul benessere e sulla tecnologia.

L’outlook per le vendite di spazi logistici nel 2021

Si prevede poi un’ulteriore crescita delle vendite online, già accelerata dalla pandemia: questo trend guiderà la domanda di spazi logistici anche il prossimo anno. Il take-up sarà ulteriormente spinto dalla riconfigurazione ed espansione delle supply chain. Si prevede che il prime rent per la logistica crescerà dell’1,9% ogni anno nel periodo 2020-2024, con un aumento degli affitti nelle località urbane dettato dalla carenza di prodotto e dall’aumento della domanda da parte degli occupier e-commerce.

Multifamily e data center segmenti resilienti alla pandemia

Anche i settori multifamily e data center hanno mostrato resilienza durante la pandemia. Il Multifamily ha fatto registrare solidi livelli di occupancy e di riscossione degli affitti rispetto ad altri settori real estate e gli investimenti potrebbero raggiungere volumi record nel 2021. Per quanto riguarda i data center, la crescita degli investimenti nel segmento “build-and-buy” iniziata quest’anno continuerà anche nel 2021 e potrebbe raggiungere il record nel 2022 per soddisfare la crescente domanda a livello europeo.

Previsioni per il mercato immobiliare retail nel 2021

Per quanto riguarda il retail, nel medio termine, il pieno recupero delle location nelle città principali dipenderà molto dalla riduzione del remote working e dalla ripresa del turismo leisure e business. I retail park e il settore alimentare rappresentano di certo un’opportunità, poiché offrono agli investitori possibilità di contratti di locazione a lungo termine e una maggiore prevedibilità in termini di ricavi. Secondo le previsioni di Cbre, si confermerà la domanda per asset di qualità in posizioni prime, ma a prezzi più vantaggiosi, e la ricalibrazione di affitti e valori delle proprietà offrirà la possibilità di riposizionare gli asset retail o cambiarne la destinazione d’uso.

Il settore immobiliare italiano

Focalizzandoci sul mercato immobiliare italiano, secondo quanto riscontrato dai consulenti di Pwc in una recente presentazione sul tema, se è certo che si va incontro ad un cambiamento strutturale, tenendo conto che il settore immobiliare rappresenta il 20% del Pil del nostro paese e costituisce la principale forma di investimento delle famiglie, è anche vero che l’impatto definitivo causato dal COVID-19 non è ancora del tutto chiaro e dipenderà dalla durata e intensità delle misure restrittive, dagli strumenti che verranno messi a disposizione nei prossimi mesi e dal consolidamento di nuovi comportamenti.

Ecco in particolare quanto previsto per i diversi settori:

- Residenziale: per quanto riguarda il settore residenziale, in particolare, gli analisti prevedono per il 2020 un calo delle transazioni del 20-25% rispetto all’anno record 2019. Sul lungo periodo, gli effetti congiunturali dipenderanno dall’impatto della pandemia sul reddito delle famiglie. Nei primi 9 mesi del 2020, come effetto della pandemia gli investitori hanno in gran parte adottato un approcio ‘‘wait and see’’. Questo, insieme all’incertezza generata dal perdurare dell’emergenza e delle conseguenti misure restrittive, fa si che ci si aspetti volumi di investimenti contenuti per il resto dell’anno.

- Retail: tra le asset class maggiormente colpite a causa del lock-down, ha registrato una forte domanda di rinegoziazione dei contratti di locazione e/o di sospensione temporanea degli affitti, ed è difficile prevedere i prossimi sviluppi del mercato.

- Hospitality: la situazione è più complessa in quanto c’è stata un’immediata e forte contrazione del mercato e si prevede che la domanda nel breve termine sarà sostenuta prevalentemente – ove possibile – dal turismo locale. Nonostante questo, guardando al lungo periodo, gli investitori istituzionali manterranno alto l’interesse per il settore, dove il mercato dei crediti deteriorati potrà essere una fonte preziosa di nuovi prodotti da ripensare in chiave innovativa.

Sono dieci, infine, secondo Pwc, le priorità d’azione per una solida ripartenza della industry nel post-pandemia:

- Flessibilità e nuove modalità di utilizzo degli spazi, in virtù delle nuove abitudini emerse nella vita lavorativa e personale. Sarà necessario superare la rigidità normativa sulla destinazione d’uso degli edifici.

- Revisione della relazione tra proprietario e conduttore, così da comprendere non solo le esigenze di quest’ultimo, ma anche la sua attività e operatività in modo da aver contezza della sua effettiva capacità di sostenere il canone.

- Ristrutturazione e rigenerazione urbana, soprattutto in chiave green e strutturale, anche sfruttando gli incentivi europei. Gli interventi di questo genere hanno un elevato moltiplicatore economico; gli immobili di fascia alta sono gli unici per cui non è prevista una diminuzione dei prezzi di vendita e di affitto; la carenza di spazi di buona qualità è percepita come un problema sia dagli investitori, sia dagli inquilini, sia dalle istituzioni.

- Certezza amministrativa. Occorre certezza sulle disposizioni del Governo, così da mitigare i rischi operazionali che caratterizzeranno i prossimi. Tale elemento emerge sempre con forza in ottica di confronto con investitori internazionali.

- Nuovi canali di finanziamento. Il settore immobiliare deve iniziare a guardare anche canali di finanziamento diversi da quello bancario. In conseguenza della congiuntura economica le banche si troveranno ad affrontare un incremento della massa di crediti deteriorati e saranno dunque necessari nuovi attori o nuove forme di finanziamento a supporto dei nuovi progetti.

- Nuove soluzioni per gli investimenti internazionali. La difficoltà di viaggiare rischia infatti di porre un freno agli investimenti internazionali e sono quindi necessarie misure di semplificazione amministrativa e fiscale per attrarre nuovi capitali.

- Sviluppo di infrastrutture di trasporto e digitali. La connettività dell’asset o dell’area sia sotto il profilo fisico sia digitale è un elemento determinante nella scelta degli investimenti immobiliari. Ciò anche alla luce degli impatti derivanti da un maggiore uso

- Nuove nicchie di mercato. Il settore deve iniziare a guardare a nuove nicchie di mercato che presentano un potenziale (es.: strutture di assistenza sanitaria e sociale, data center, co-housing, co-working). Gli ultimi mesi hanno dimostrato non solo quanto la logistica sia stata fondamentale per consentire la distribuzione nel corso del lockdown. La crisi sanitaria ha poi reso evidente il ruolo delle strutture di cura.

- Trasformazione digitale. Lungo tutto l’arco del ciclo immobiliare, dalla decisione di investimento, alla costruzione e alla manutenzione predittiva, nonché alla gestione degli inquilini, l’utilizzo della tecnologia sarà imprescindibile. Il settore deve dunque prepararsi a una profonda trasformazione digitale, andando verso un modello proptech.

- Applicare gli obbiettivi di sviluppo sostenibile all’interno del business e della propria strategia (sia per ragioni di difesa del brand, sia perché gli interventi ad alto impatto sociale possono rappresentare uno strumento di mitigazione del rischio se si trova un accordo con le istituzioni).