“I rallentamenti dell’economia sono spesso preceduti da fenomeni di mercato come un’inversione della curva dei rendimenti obbligazionari o un picco dei mercati azionari statunitensi“. Questa la view di di Jeroen Blokland, Senior Portfolio Manager di Robeco Investment Solutions, che spiega: “In passato si è visto che i listini tendono a segnare nuovi massimi poco prima di una recessione, ma tendono a raggiungere il picco solo dopo che altri indicatori, ad esempio l’inversione della curva dei rendimenti, hanno segnalato un rallentamento”.

“Gli investitori che utilizzano indicatori per individuare il momento più opportuno per uscire dai mercati – avverte poi Blokland – rinunciano a una parte del rendimento, in una fase in cui una recessione negli Stati Uniti è comunque attualmente poco probabile“.

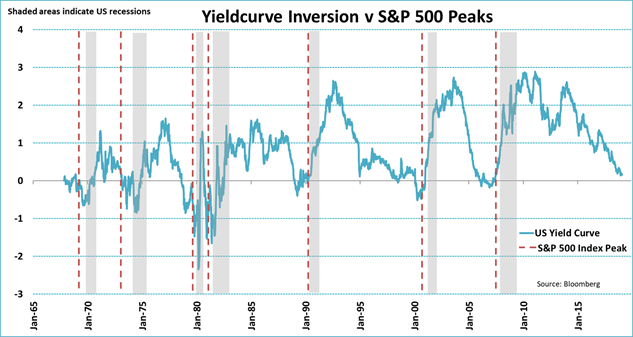

La curva dei rendimenti statunitense, che mostra la differenza tra i rendimenti obbligazionari a lungo e a breve termine, è uno dei migliori indicatori di recessione, se non addirittura il migliore, a detta del portfolio manager: “Essa ha previsto correttamente tutte le ultime sette recessioni registrate negli Stati Uniti dal dicembre 1969. Di regola, ogni volta che la curva dei rendimenti si inverte – vale a dire quando i tassi a breve superano i tassi a lungo termine – l’economia entra in recessione nell’arco di un anno o due”.

Attenzione però: “una curva dei rendimenti invertita – segnala l’esperto di Robeco Investment Solutions – non ha mai impedito allo S&P 500 di registrare ulteriori rialzi. Nelle ultime sette recessioni i prezzi delle azioni hanno continuato a salire dopo ogni inversione della curva dei rendimenti, tranne nel 1973. In effetti, lo S&P 500 ha continuato a guadagnare terreno in media per altri undici mesi, prima di raggiungere un picco. Di conseguenza, nonostante sia forse l’indicatore di recessione più attendibile, la curva dei rendimenti non è adatta a prevedere i picchi del mercato azionario. Chi avesse basato la propria strategia d’investimento sulla curva dei rendimenti avrebbe rinunciato a cogliere una parte significativa delle performance azionarie”.

Alcuni investitori ritengono che le recessioni siano precedute da valutazioni elevate e che durante queste fasi i listini subiscano una flessione, tornando verso livelli di valutazione più normali. La logica sottostante questo ragionamento è che i cicli economici finiscono per la maggior parte in una bolla. Ad esempio, se la politica monetaria rimane troppo accomodante per un periodo molto lungo, le imprese investono in misura eccessiva, spinte dalla prospettiva di una crescita “senza fine” o comunque finanziata in misura crescente dall’indebitamento. “Tutti questi scenari – sostiene Blokland – si traducono in un aumento esponenziale delle valutazioni azionarie, che a un certo punto devono andare incontro a una correzione”.

Se è vero che numerose recessioni sono il risultato dello scoppio di una bolla, ciò non comporta automaticamente valutazioni azionarie elevate. “Anzi, una recessione può giungere a fronte di qualsiasi livello delle valutazioni, e i rapporti prezzo/utile (P/E) dello S&P 500 hanno evidenziato notevoli variazioni poco prima dell’inizio dei rallentamenti passati. Semmai, i P/E si sono collocati su livelli inferiori alla media a lungo termine prima di una recessione”.

Vi è poi il fenomeno per cui i mercati azionari tendono a raggiungere un picco appena prima dell’inizio delle recessioni. “Tuttavia, gli investitori dovrebbero diffidare anche di questo fatto risaputo, poiché il picco di solito si verifica molto tempo dopo che altri indicatori hanno segnalato una recessione”.

Se consideriamo le ultime sette recessioni statunitensi, l’indice S&P 500 ha toccato in media un picco solo sei mesi prima dell’inizio ufficiale della fase recessiva. In due momenti, nel 1980 e nel 1990, il picco del mercato azionario ha coinciso di fatto con l’inizio della recessione. “In generale, i listini tendono a registrare solide performance fino a dodici mesi prima di una fase recessiva, quindi a evidenziare un andamento contrastato ma positivo nei sei mesi successivi, per poi virare in negativo nei sei mesi immediatamente precedenti la recessione”.

“Nel complesso è piuttosto difficile stabilire i tempi esatti della prossima recessione statunitense. A tal proposito, sulla base degli ultimi dati macroeconomici, la prossima fase recessiva potrebbe essere ancora lontana. Il mercato del lavoro statunitense presenta tuttora dinamiche molto solide, creando ogni mese un generoso numero di nuovi posti di lavoro. Al contempo, molte persone si stanno riaffacciando al mercato del lavoro, generando una riduzione dei rischi di inflazione. I salari stanno aumentando più rapidamente dei prezzi, incrementando il potere d’acquisto dei consumatori statunitensi”.

“Inoltre, a gennaio l’indice ISM Manifatturiero è salito inaspettatamente a quota 56,6, suggerendo una crescita del PIL superiore alla media nel prossimo futuro. Tutto questo coincide con l’interruzione del ciclo di inasprimento della Federal Reserve, che limita le ricadute negative sull’economia e crea condizioni finanziarie favorevoli”.

“La Cina – concluede Blokland – si conferma il fattore esterno più importante per l’economia statunitense, principalmente a causa dell’irrisolta controversia commerciale. La Cina risente dell’effetto negativo dovuto al rallentamento del commercio ed è intenta a stimolare la propria economia. Nell’insieme, questi sviluppi riducono la probabilità di una recessione degli Stati Uniti nel corso di quest’anno. Pertanto, data la scarsa capacità previsionale dei mercati azionari quando si tratta di recessioni, per il momento riteniamo più plausibile un ulteriore rialzo, anziché un ribasso, delle quotazioni”.