Sono stati due anni abbondanti di generose plusvalenze per gli investitori. Un portafoglio 60/40 (60% in azioni, 40% in titoli di Stato) negli Stati Uniti ha corrisposto nel 2016 una performance superiore al 7%; salita al +16.6% nel 2017. Ma nell’anno che sta per concludersi qualcosa è andato storto. La correlazione inversa fra mercato azionario e titoli di Stato, che ha fatto di questi ultimi il rifugio naturale quando l’Equity ha sofferto, è stata fortemente ridimensionata: soltanto tardivamente il declino di Wall Street si è tradotto in calo dei rendimenti dei titoli pubblici.

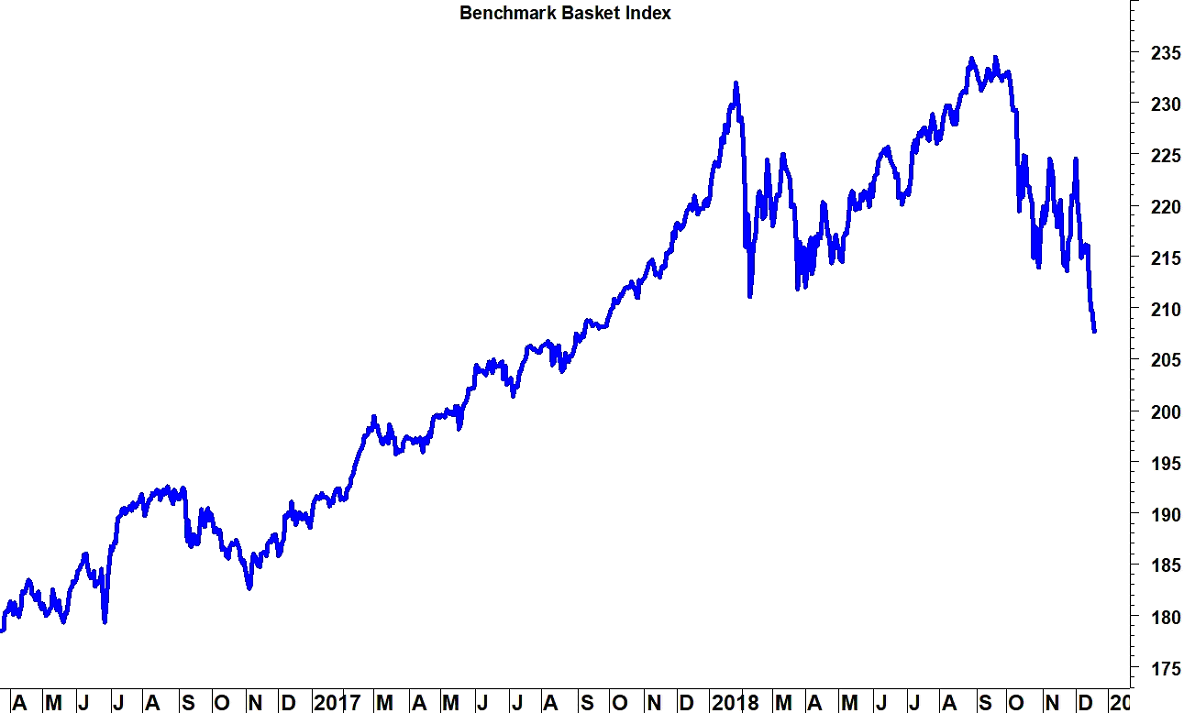

Conseguentemente una strategia semplice come quella descritta – relativamente semplice, ma popolarissima fra i gestori – è andata in crisi e, nel momento in cui scriviamo, lamenta un passivo del 5.6%, maturato soprattutto nel corrente trimestre, con il Benchmark Basket Index calato ad abbondante doppia cifra.

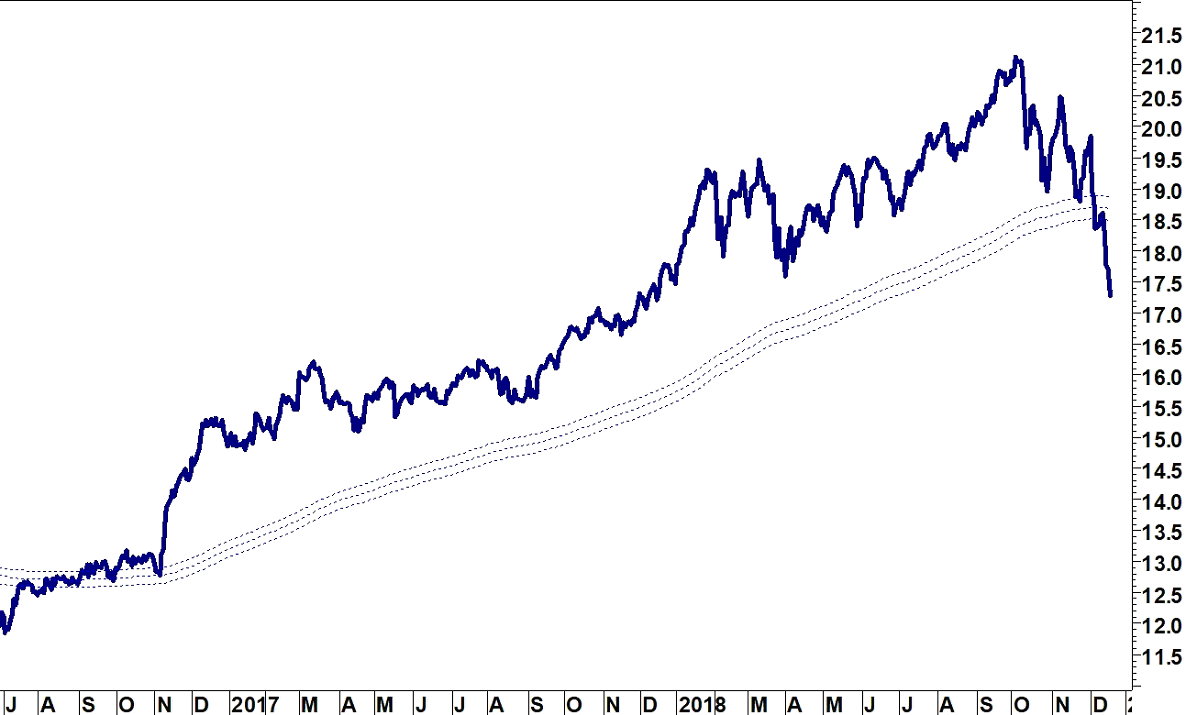

Nei rapporti di forza fra mercato azionario e mercato obbligazionario, gli investitori hanno compiuto delle scelte che promettono di essere durature in termini di effetti: il rapporto fra S&P500 e Treasury ha raggiunto un picco all’inizio del quarto trimestre. Quando è partito un ridimensionamento, che promette ora di risultare strutturale.

Lo Stock/Bond ratio difatti ha abbattuto la fascia di supporto superata alfine nella seconda metà del 2016. Il taglio appare netto e definitivo. Ciò vuol dire che risulta confermata la strategia di preferire il reddito fisso all’Equity. La sensazione è che questa allocazione sia destinata a durare non poco…