La Federal Reserve ieri ha rispettato le attese, parlando di tassi destinati a rimanere attorno a zero ancora per anni, a causa dei devastanti effetti della pandemia di coronavirus e dell’incertezza (e lentezza) che si prospetta per la ripresa. I mercati non l’hanno presa benissimo, confermando che chi suggeriva di buttarsi sui titoli ciclici per non perdere il treno, rischia di aver peccato di ottimismo.

Meglio dunque cercare altri temi, anche per dar modo alle quotazioni di alcuni titoli e settori che già hanno corso considerevolmente rispetto ai minimi di fine marzo di raffreddarsi, tornando su livelli più interessanti anche in un’ottica di medio-lungo periodo. Tra le alternative possibili restano i titoli del servizi di pubblica utilità come Italgas, che oggi si muove in moderato rialzo a fronte di un’apertura in deciso calo del Ftse Mib (-2,2% dopo la prima mezzora di lavoro).

Il Cda della società, che in borsa capitalizza poco più di 4 miliardi di euro, ha esaminato l’andamento previsto della gestione per l’esercizio 2020 e valutato gli impatti attesi sull’attività derivanti dall’emergenza coronavirus, aggiornando la guidance 2020 che ora parla di ricavi superiori a 1,3 miliardi, Ebitda tra 960 e 980 milioni ed Ebit tra 530 e 550 milioni. Gli investimenti (capex) dovrebbero risultare superiori a 700 milioni, l’indebitamento netto (escludendo i debiti finanziari per leasing ex Ifrs 16, la cui stima è in linea con i valori a fine 2019) dovrebbe calare a fine anno a circa 4,5 miliari.

Il giudizio degli analisti su Italgas

Obiettivi che al mercato sono piaciuti, così come il fatto che già in questi primi mesi Italgas si sia vista assegnare la gara Atem di Belluno, sia stata inserita nella shortlist dei candidati per l’acquisto di Depa Infrastructure (società greca cui fa capo la distribuzione del gas naturale nel paese), abbia rilevato da Aeg Coop il 15% di Reti Distribuzione che opera in 49 comuni del Piemonte, prevalentemente a Ivrea e nei territori limitrofi, abbia visto confermare da Fitch il merito di credito, nonostante il declassamento del rating sovrano dell’Italia.

Dopo l’aggiornamento della view Equita Sim ha confermato il proprio “hold” con target price a 5,6 euro (contro i 5,06 euro attorno a cui il titolo oscilla stamane) notando come l’Ebit indicato sia migliore delle proprie attese (527 milioni) e il capex leggermente inferiore (Equita stima 750 milioni), cosa che dovrebbe rafforzare il risultato d’esercizio e quindi sostenere le quotazioni. Va poi notato come il permanere dei tassi su livelli vicini a zero continui a sostenere Italgas, come l’intero comparto, storicamente sensibile ad ogni incremento dei tassi stessi.

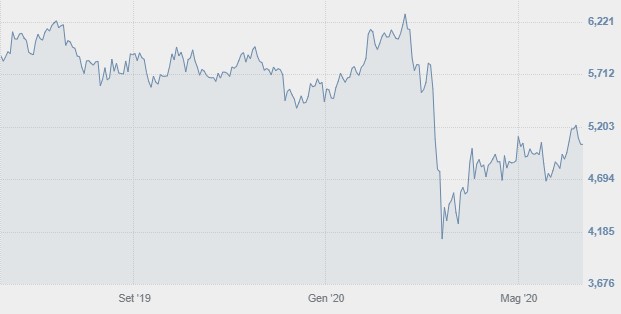

Ai livelli attuali il titolo Italgas tratta circa 12,5 volte gli utili attesi per l’esercizio in corso, ovvero circa 11,4 volte quelli previsti per il 2021. Il trend in cui il titolo si muove appare rialzista a breve termine, neutrale a medio-lungo termine. Dopo aver centrato i primi due obiettivi della strategia rialzista apertasi col superamento dei 4,3 euro (obiettivi posti a 4,8 e 5 euro rispettivamente), il titolo potrebbe estendere il movimento rialzista di breve periodo se salisse con decisione sopra i 5,15 euro. In quel caso i nuovi obiettivi potrebbero essere ricalcolati a 5,4 e 5,5 euro (per chi fosse interessato a tale scommessa, una stop loss a 4,9 euro per azione è opportuna).

Prima di raggiungere i nuovi target Italgas dovrà tuttavia superare alcune resistenze intermedie, a 5,2 e poi a 5,25 euro. In caso di prese di profitto, a brevissimo vanno tenuti d’occhio i 5,02 euro dove sta transitando la media mobile più lenta a 14 sedute e poi i 4,99 euro dove si trova un supporto statico. Il fatto che la media mobile più veloce a 7 sedute resti sopra quella lenta a 5,14 euro ma sia stata forata al ribasso dai prezzi genera un segnale contraddittorio che potrebbe indicare un indebolimento del trend.

I volumi in calo nelle ultime sedute, negative, paiono invece indicare che il trend primario resta valido e che ogni eventuale correzione sia destinata ad avere vita breve. Incerti anche lo stocastico, nella parte alta della sezione inferiore della sua banda d’oscillazione, e l’indicatore di forza relativa (Rsi), non ancora in grado di confermar se quella attuale sia un tentativo di uscita rialzista dalla fase di congestione o l’inizio di una nuova fase di incertezza delle quotazioni. Il quadro tecnico non consente dunque di confermare pienamente, nel brevissimo periodo, la validità della strategia rialzista di breve termine sopra suggerita e induce ad operare con cautela, eventualmente in ottica più di trading che di portafoglio.

A cura di Luca Spoldi, Cefa, 6 In Rete Consulting Ceo (www.6inrete.it)