A cura del team Global Fixed Income, Currency and Commodities Group di J.P. Morgan Asset Management

I prezzi negativi del petrolio, che sono sostanzialmente un segnale che i produttori sono disposti a pagare qualcuno per liberarsi del proprio prodotto, riflettono sia una domanda estremamente debole dovuta all’epidemia di Covid-19 sia un eccesso di offerta, con molti produttori riluttanti a chiudere gli impianti nel timore di non riuscire più a riaprirli. La limitata capacità di stoccaggio imporrebbe tagli della produzione e i prezzi eccezionalmente bassi potrebbero offrire l’incentivo di cui i produttori hanno bisogno per tagliare la produzione. All’interno del segmento high yield, l’eccesso di greggio dovrebbe penalizzare meno l’Europa rispetto agli Stati Uniti. Nel Vecchio Continente, infatti, le società energetiche rappresentano solo l’1,4% del mercato contro il 9,4% negli Stati Uniti (dati al 21 aprile).

Siamo convinti che nei prossimi 18-24 mesi il petrolio recupererà terreno, ma per molti produttori statunitensi high yield non tornerà a livelli economicamente redditizi. Ci aspettiamo quindi un’accelerazione delle insolvenze, soprattutto tra le società energetiche e di servizi petroliferi indipendenti che dovranno combattere su più fronti: forte flessione degli utili e dei flussi di cassa, contrazione della liquidità cui le aziende attingono per finanziare l’eccesso di spesa e/o la stretta creditizia e, infine, titoli di debito in scadenza.

Valutazioni quantitative

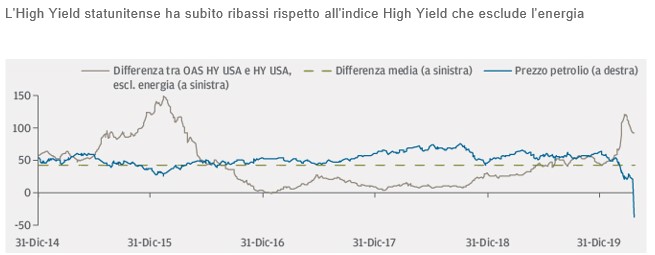

Il 20 aprile, all’apertura delle contrattazioni, il prezzo a pronti del petrolio Wti ha superato i 18 dollari al barile, ma ha chiuso la giornata in picchiata toccando un minimo storico (-37,63 dollari). Oscillazioni così violente dei corsi petroliferi hanno inciso pesantemente sugli spread delle obbligazioni societarie del settore energetico. Com’era prevedibile, nell’ambito del segmento high yield statunitense il settore dell’energia è quello che ha conseguito i risultati peggiori (-31,68%): gli spread che avevano iniziato il nuovo anno a 642 punti base si sono via via ampliati raggiungendo 1507 punti base. Negli Stati Uniti il mercato high yield è trattato ora a sconto (-92 punti base) rispetto all’indice di mercato high yield che esclude l’energia, un andamento che non si vedeva dalla crisi petrolifera di inizio 2016 e che fa capire che si prevede un aumento delle insolvenze (tutti i dati sono aggiornati al 20 aprile).

Fattori tecnici

Malgrado lo shock petrolifero, le condizioni tecniche continuano a sostenere i titoli high yield statunitensi, soprattutto ora che la Federal Reserve ha esteso la portata del suo programma di acquisti includendo le emissioni ad alto rendimento (fino al 25% degli Etf in circolazione e i ‘fallen angel’ che hanno subìto un downgrade prima del 22 marzo, con rating BB). La domanda di fondi retail statunitensi del segmento high yield è ancora solida, con afflussi netti record per 7,66 miliardi di dollari nell’ultima settimana (terminata il 17 aprile) e oltre 15 miliardi di dollari di sottoscrizioni nelle ultime tre settimane (quasi il 10% del patrimonio gestito). Il risultato è che l’80% dei 19,2 miliardi di dollari di deflussi netti registrati nelle cinque settimane precedenti – un vero record – è stato recuperato. Nel contempo, l’attività del mercato primario continua a dare segnali di ripresa: da quando i mercati dei capitali negli Stati Uniti hanno riaperto i battenti sono state emesse obbligazioni high yield per 13 miliardi di dollari. Gli emittenti del settore energetico sono stati restii a concedere premi di emissione elevati e, d’altronde, al momento gli investitori sono anche meno disposti ad acquistare debito. Tuttavia, questa reticenza non ha ancora contagiato il resto del mercato (dati aggiornati al 17 aprile).

Che cosa significa per gli investitori obbligazionari?

È possibile che l’attuale volatilità del prezzo del petrolio sia diversa da quella che ha caratterizzato i periodi di estrema debolezza dell’oro nero in passato; è infatti improbabile che la flessione dei prezzi inneschi una maggiore crescita della domanda visto il gran numero di Paesi ancora costretti all’isolamento. Con l’attenuarsi delle misure di blocco e la ripresa delle attività economiche su scala globale i prezzi del petrolio dovrebbero recuperare, ma vi sono ancora molte incognite con cui fare i conti: la possibilità di una ripresa dei contagi, la velocità e il successo della ripartenza delle economie, l’efficacia e la tempistica dei tagli alla produzione petrolifera e i fattori politici che gravitano attorno al petrolio. Alla luce delle forti incertezze, è necessario puntare decisamente su ricerca e stress test degli investimenti per evitare angoscia e rischio di insolvenza.