È probabile che si verifichi un consolidamento del dollaro e che il ritmo del deprezzamento valutario rallenti, in scia al brusco declino e del considerevole accumulo di posizioni short in dollari. Tuttavia il cambio di rotta della Federal Reserve verso un target di inflazione medio, i rendimenti reali statunitensi che sono negativi e una sopravvalutazione del dollaro ancora in corso suggeriscono che il declino della valuta sia ancora possibile, anche se l’andamento delle performance sarà “bidirezionale”. E’ quanto prevedono gli analisti di Banca Lombard Odier.

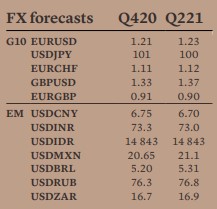

“Manteniamo la nostra view per il cambio euro-dollaro a quota 1,21 fino alla fine dell’anno e stimiamo ulteriori modesti rialzi nel 2021. Allo stesso tempo, ci aspettiamo che il cambio euro-franco svizzero riporterà performance al rialzo e che colmerà una parte dell’insolito gap della coppia euro-dollaro. Detto questo, il rialzo sarà probabilmente limitato per via della mancanza di catalizzatori per i deflussi svizzeri”, si legge nel report mensile firmato da Vasileios Gkionakis, Head of FX Strategy, Kiran Kowshik, Global FX Strategy, Homin Lee, Macro Strategist e Sophie Chardon, Senior Cross-Asset Strategist di Banque Lombard Odier & Cie. Di seguito la loro view.

Le performance della sterlina sembrano aver finalmente iniziato ad allinearsi al rischio che si giunga a una Brexit “no-deal”. Nel breve termine, vediamo il trading della sterlina sul lato soft. Solo una volta che un accordo di base con l’Ue sarà effettivamente in dirittura d’arrivo, la sterlina riuscirà a riprendere il suo percorso di apprezzamento. Per quanto riguarda lo yen giapponese, riteniamo che la quota 106 alla quale la valuta si è saldamente ancorata sia risultato di due forze opposte: minori rendimenti statunitensi rispetto all’aumento dei prezzi delle attività a rischio. Tuttavia, ci aspettiamo ancora un graduale apprezzamento dello yen giapponese, in linea con i precedenti cicli di deprezzamento del dollaro.

Le performance della sterlina sembrano aver finalmente iniziato ad allinearsi al rischio che si giunga a una Brexit “no-deal”. Nel breve termine, vediamo il trading della sterlina sul lato soft. Solo una volta che un accordo di base con l’Ue sarà effettivamente in dirittura d’arrivo, la sterlina riuscirà a riprendere il suo percorso di apprezzamento. Per quanto riguarda lo yen giapponese, riteniamo che la quota 106 alla quale la valuta si è saldamente ancorata sia risultato di due forze opposte: minori rendimenti statunitensi rispetto all’aumento dei prezzi delle attività a rischio. Tuttavia, ci aspettiamo ancora un graduale apprezzamento dello yen giapponese, in linea con i precedenti cicli di deprezzamento del dollaro.

Nei paesi nordici, manteniamo la nostra preferenza per la corona norvegese rispetto alla corona svedese, mentre nel blocco valutario delle commodity core stimiamo una sovraperformance del dollaro canadese. Detto questo, il ritmo di apprezzamento di tutte le valute del G10 ciclicamente sensibili rispetto al dollaro è destinato a rallentare.

Attualmente il cambio dollaro-yuan ha superato il range 6,90-7,15 che avevamo ipotizzato. Questo riflette soprattutto una maggiore debolezza del dollaro e una dinamica della bilancia dei pagamenti cinese in rapido miglioramento, ma nell’ultimo periodo i mercati hanno iniziato a incorporare la possibilità che Biden vinca le elezioni presidenziali e che si proceda con una riduzione dei dazi. Abbiamo rivisto al ribasso le nostre previsioni sul cambio dollaro-yuan nel range 6,75 e 6,68 per un periodo tra i 3 e i 12 mesi. Una riduzione dei dazi sotto la presidenza Biden avrebbe un’azione rialzista sul Renminbi cinese offshore che recupererebbe il terreno perduto rispetto alle altre valute, incluso l’euro.

Valute emergenti

Per quanto riguarda i mercati emergenti, manteniamo un posizione strutturalmente neutrale sull’indice Gbiemfx, ma le nostre previsioni mostrano un modesto ritorno spot dello 0,40% in un orizzonte temporale di 12 mesi, con la maggior parte dei guadagni che verranno registrati nei prossimi sei mesi (la scoperta di un efficace vaccino contro il coronavirus contribuirebbe ad accelerare questo processo).

La country selection resta un passaggio fondamentale, e continuiamo a preferire le valute con un basso debito, un’elevata esposizione alla spesa per le infrastrutture cinesi (won sudcoreano e peso cileno), il rialzo del cambio euro-dollaro (zloty polacco e corona ceca) e il settore tecnologico (dollaro taiwanese). Per quanto riguarda il settore valutario asiatico, abbiamo aggiornato la nostra view sulla rupia indiama a “modestamente rialzista” e manteniamo la stessa posizione sullo yuan (che potrebbe diventare rialzista qualora ci fossero più prove del fatto che la presidenza di Biden porti a una riduzione dei dazi).

Altrove, abbiamo aggiornato la nostra view sul real brasiliano a “modestamente ribassista”, riducendo anche la nostra posizione sul peso messicano a “modestamente ribassista”. Nell’area Ceemea, abbiamo ridotto al view sul rublo a ribassista e quello sul fiorino ingherese a “modestamente rialzista”.

I rischi principali per la nostra view: in primo luogo, una seconda forte ondata di contagi da Covid-19 perturba nuovamente l’attività economica e aumenta la domanda di dollari. In secondo luogo, l’apprezzamento dell’euro potrebbe essere diventato uno sviluppo indesiderato per la Bce. Sebbene la possibilità di un’azione politica sia molto più limitata rispetto al passato, è probabile che qualsiasi dichiarazione abbia un peso sull’euro e sostenga il dollaro. In terzo luogo, una ripresa delle frizioni commerciali tra Cina e Stati Uniti potrebbe arrestare la ripresa del commercio globale e sostenere il dollaro.