Analizzando la correlazione tra i titoli bancari della zona euro e i rendimenti dei Bund gli analisti di Dws hanno osservato quanto davvero le banche siano storicamente dipendenti dai tassi di interesse a lungo termine. Le ragioni di questo rivelano tante cose.

In questi giorni forse nessuno vorrebbe essere un analista bancario. Istituzioni grandi, globali, complesse, con aree e modelli di business diversi. Poi ci sono sempre nuove normative e giovani società finanziarie tecnologiche che esercitano pressioni sui margini già ristretti. Questo non è certamente divertente. Ma è ancora meno divertente se non ci si limita ad analizzare questo settore ma si ha investito nel settore. A metà agosto sulle Borse europee il settore è stato valutato al livello più basso dal 1989.

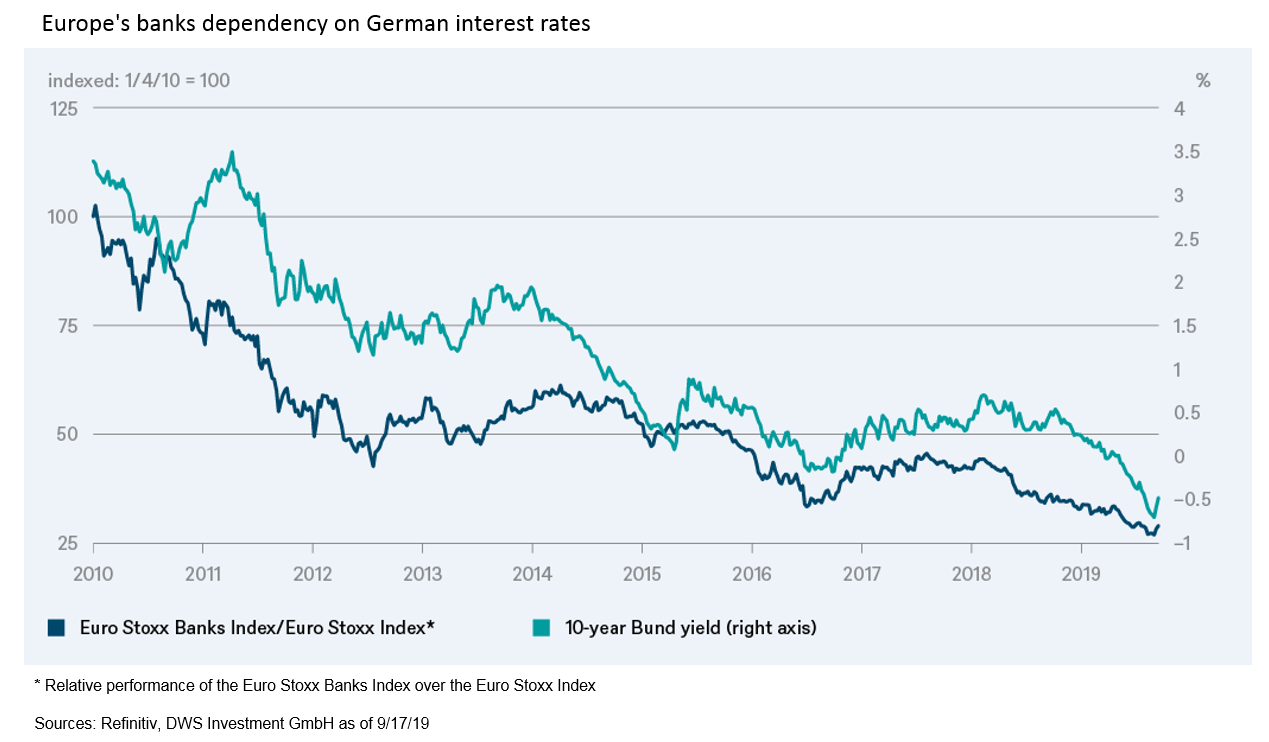

Ma cosa fare, se si vuole ancora investire nel settore bancario, magari per ragioni anticicliche? Dopotutto, oltre al prezzo basso a lungo termine anche un rapporto prezzo/valore contabile di soli 0,6 è allettante – se si considerano i dati contabili riportati al valore nominale. A prima vista, un modo per sfuggire alla complessità del settore sembra essere una sorprendente correlazione. Come mostra il “Chart of the Week“, l’andamento del settore bancario rispetto al mercato complessivo è quasi parallelo a quello dei titoli di Stato tedeschi a 10 anni. Il coefficiente di correlazione, basato sulla performance settimanale degli ultimi dieci anni, è un sorprendente 0,91.

È probabilmente la combinazione di due ragioni che può spiegare questa sincronicità. Da un lato, i tassi di interesse a lungo termine sono visti come un indicatore di come gli investitori valutano le prospettive di crescita. Essendo un settore altamente ciclico, le banche sono quindi predestinate a beneficiare di un clima economico più favorevole. In secondo luogo, c’è il margine di interesse, da cui le banche europee dipendono molto di più delle loro controparti statunitensi, dove i prestiti alle imprese non svolgono più un ruolo importante.

Poiché la parte corta della curva dei rendimenti, in particolare il tasso di rifinanziamento della Banca Centrale Europea, è da tempo vicino o a zero, il margine dipende in larga misura dal livello dei tassi di interesse nella parte lunga della curva.

Quindi investire è diventato facile? Purtroppo solo da una prospettiva ex-post. Ex-ante si deve avere una posizione chiara sull’evoluzione dei tassi di interesse a 10 anni. Chiunque ritenga che i tassi di interesse rimarranno bassi per un certo periodo di tempo, dovrà probabilmente cercare altrove i rendimenti.