A cura di Robert C. Doll, Cfa, Senior Portfolio Manager and Chief Equity Strategist di Nuveen

Dieci considerazioni e temi

1) L’attività economica continua a essere depressa, ma dovrebbe iniziare a riprendersi. Gli investitori sembrano in gran parte guardare oltre i cupi (e attesi) dati di aprile. Si stanno invece concentrando sul possibile miglioramento derivante dalla riapertura delle attività economiche, dalla domanda repressa dei consumatori e dai massicci stimoli monetari e fiscali.

2) Riteniamo che la recessione più breve, ma più profonda del secolo potrebbe avere fine a maggio. Con la lenta e diversificata ripresa dell’economia globale, i dati di giugno potrebbero mostrare un’accelerazione. L’ottimismo generato da queste prospettive ha consentito ai titoli azionari di recuperare buona parte delle perdite di marzo.

3) La Fed ha parlato esplicitamente di garantire un supporto continuativo all’economia e ai mercati del credito. Le misure di stimolo e i successivi annunci della Fed sul supporto ai mercati del credito e alla liquidità hanno aiutato a ridurre lo spread del credito alle imprese dopo il calo dei mercati azionari registrato il 23 marzo. Questo si conferma come un dato positivo per i mercati azionari.

4) Prevediamo un altro pacchetto di stimoli da 1 trilione di dollari a fine giugno. I dettagli devono ancora essere definiti, ma prevediamo ulteriori tagli alle imposte, sostegno ai governi statali e locali, l’estensione dei sussidi di disoccupazione e eventualmente tutele per la responsabilità delle imprese.

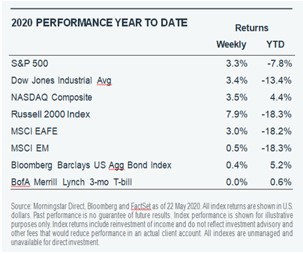

5) Nonostante l’elevata volatilità, le azioni non hanno quasi subito variazioni lo scorso mese. Sono ormai passati tre mesi da quando i titoli azionari hanno raggiunto il massimo storico il 19 febbraio. Il primo mese è stato contrassegnato da un brusco declino, il secondo da una solida ripresa e il terzo da continue oscillazioni – gli investitori sono in attesa di maggiore chiarezza.

6) Anche i rendimenti dei titoli del Tesoro sono rimasti fermi. Il rendimento dei titoli a dieci anni ultimamente varia tra un minimo dello 0,6% e un massimo dello 0,7%, nonostante i massicci stimoli fiscali. Non prevediamo un concreto rialzo dei rendimenti nel breve termine. Ma, con la ripresa dell’economia, prevediamo una modesta accentuazione della curva e una pressione al rialzo sui tassi.

7) Crescono le preoccupazioni per l’inflazione. L’enorme aumento del debito dei governi, combinato con l’acquisto massiccio di asset da parte delle banche centrali, stanno suscitando interrogativi tra gli investitori sulle prospettive dell’inflazione. Non prevediamo pressioni inflazionistiche a breve, ma la Fed potrebbe a un certo punto decidere che favorire un’inflazione più elevata potrebbe essere il modo meno doloroso per ridurre gli elevati livelli di debito.

8) In modo simile, potrebbero emergere pressioni per un aumento delle aliquote fiscali. Le attuali misure di stimolo sono effettivamente un prestito fatto dai futuri contribuenti, e tutte le uscite dovranno alla fine essere pagate. Come riferimento, negli anni ‘30 abbiamo visto aumenti massicci delle imposte sui rendimenti e sulle plusvalenze, a sostegno degli esborsi che hanno aiutato gli Stati Uniti a uscire dalla Grande Depressione.

9) Nei prossimi mesi prevediamo pressioni al ribasso sul dollaro americano. Il dollaro ha beneficiato di una diffusa “fuga verso la qualità” su tutti i mercati finanziari globali. Tuttavia con il miglioramento delle condizioni economiche, nel momento in cui gli investitori si sentano a loro agio nell’assumere rischi, il crollo dei tassi di interesse potrebbe agire come un elemento contrario.

10) I risultati delle elezioni presidenziali sono sotto osservazione. Le elezioni saranno tutt’altro che un semplice referendum per il Presidente Trump, che sta puntando su tre argomenti: riportare l’economia a risultati positivi, essere più duro con la Cina e mettere in discussione la competenza di Joe Biden.

È probabile che la riapertura economica avvenga in modo disomogeneo e che la volatilità si mantenga elevata

L’economia sta gradualmente ripartendo in molti Paesi. E sottolineiamo “gradualmente”, perché crediamo che il processo sarà lungo e difficile, dato che sia i singoli che le aziende si muovono con cautela. Molti sceglieranno volontariamente di rimanere in modalità lockdown, mentre altri si lanceranno decisi verso la riapertura. Questa situazione genererà condizioni di instabilità e incertezza.

A questo punto, pochi si aspettano una ripresa rapida, ma tra gli investitori cresce la consapevolezza di avere davanti un percorso di costante risalita. Le previsioni sembrano confermare l’arrivo di trattamenti efficaci e vaccini contro il coronavirus entro il prossimo anno, e ci sono diversi segnali di ripresa dell’economia globale, come i dati positivi raccolti dalle indagini del May flash Purchasing Managers’ Index.

Concordiamo sul fatto che le condizioni sembrino migliorare, ma siamo cauti sui tempi della ripresa. La propensione a concedere altri stimoli fiscali sta scemando in alcune regioni, perché i politici si trovano a dover bilanciare il bisogno di immediato sostegno economico con l’aumento del deficit. Anche le prospettive di crescita dell’occupazione non sono chiare, perché molte società e imprese avranno bisogno di tempo per riprendersi e alcune non vi riusciranno affatto. Previdiamo anche ritorni sparsi al lockdown, come è successo in Asia.

Concordiamo sul fatto che le condizioni sembrino migliorare, ma siamo cauti sui tempi della ripresa. La propensione a concedere altri stimoli fiscali sta scemando in alcune regioni, perché i politici si trovano a dover bilanciare il bisogno di immediato sostegno economico con l’aumento del deficit. Anche le prospettive di crescita dell’occupazione non sono chiare, perché molte società e imprese avranno bisogno di tempo per riprendersi e alcune non vi riusciranno affatto. Previdiamo anche ritorni sparsi al lockdown, come è successo in Asia.

Per questo, nel breve termine manteniamo un approccio cauto verso i titoli azionari e gli altri asset di rischio. La volatilità si manterrà probabilmente elevata. E in mancanza di una svolta inaspettata dal punto di vista scientifico, che possa consentire una riapertura più agevole e rapida, prevediamo per i titoli azionari una fase di consolidamento o di debolezza.