A cura di Morningstar

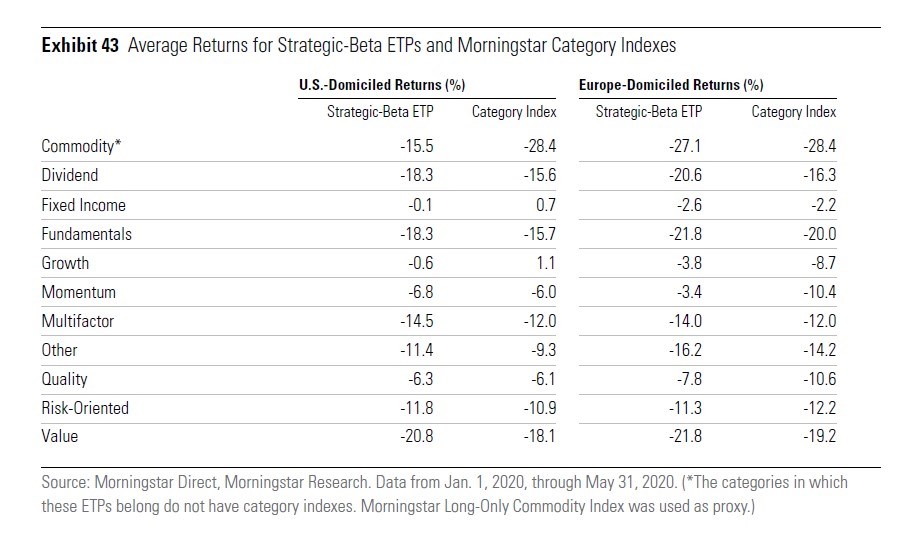

Il mercato degli Exchange traded product (Etp) Strategic beta, anche detti smart beta, dà chiari segnali di maturità in tutto il mondo, Europa compresa. E il crollo delle Borse causato dall’esplosione della pandemia di Coronavirus lascerà il segno. In Europa, in oltre la metà dei casi, queste strategie hanno mediamente fatto peggio dell’indice della categoria di riferimento nei primi cinque mesi del 2020. Negli Stati Uniti, la percentuale è ancora più alta. L’analisi è contenuta nell’ultimo rapporto Morningstar su questa tipologia di replicanti che si caratterizza perché cerca sia di incrementare la performance, sia di modificare il livello di rischio relativo rispetto ai benchmark standard, rappresentando una via di mezzo nello spettro attivo-passivo.

Rendimento medio degli Etp Strategic beta a confronto con l’indice di riferimento di categoria

Scelte fattoriali

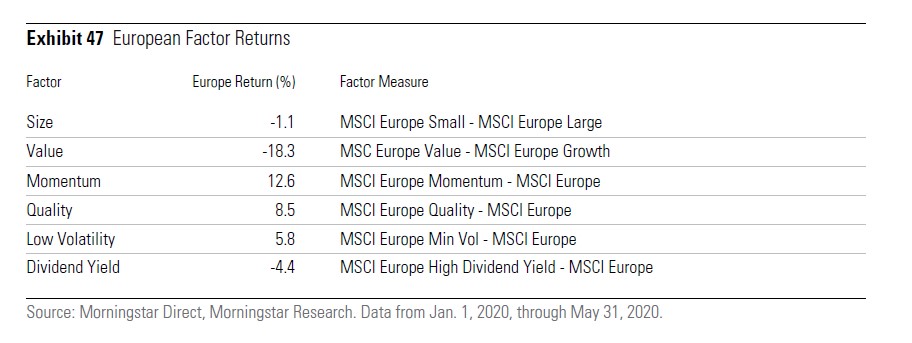

Sono diversi i fattori che possono spiegare le differenze di performance. I costi sono uno degli elementi che va considerato, dal momento che gli indici di categoria non hanno commissioni. Ma le ragioni sono anche altre. In molti casi, l’inclinazione fattoriale ha contribuito ai risultati inferiori. Ad esempio, gli Etp con focus sui titoli value hanno avuto rendimenti più bassi mercato nel suo complesso, così come quelli specializzati su azioni ad alto dividendo, che sono stati penalizzati dalla sospensione o riduzione delle cedole a causa degli impatti economici del Covid-19 o delle richieste della Banca centrale europea agli istituti di credito. Nella tabella qui sotto si può vedere come hanno inciso i fattori nei primi cinque mesi del 2020 in Europa.

Rendimenti fattoriali in Europa

Sul mercato americano, l’inclinazione fattoriale è stata ancora più penalizzante, soprattutto per quanto riguarda i titoli value e quelli a minor capitalizzazione. La situazione non è migliore nel reddito fisso, un segmento dell’industria degli Strategic beta che stenta a decollare per la difficoltà a trovare un accordo su quali fattori, che sono già utilizzati per gli azionari, potrebbero essere applicati con successo. Come si legge nel report di Morningstar, generalmente gli smart beta obbligazionari tendono ad assumere un rischio di credito più alto degli indici della categoria di riferimento.

Ampie dispersioni dei rendimenti

Se andiamo più in profondità, scopriamo, però, che i dati medi nascondono delle differenze all’interno di ciascuna tipologia di Strategic beta. In Europa, la più ampia dispersione si è verificata tra gli strumenti con focus sulle materie prime perché le commodity sottostanti sono di diverso tipo e il loro andamento non è stato omogeneo. Si pensi, ad esempio, ai prezzi del petrolio e alle quotazioni dell’oro nella prima parte dell’anno.

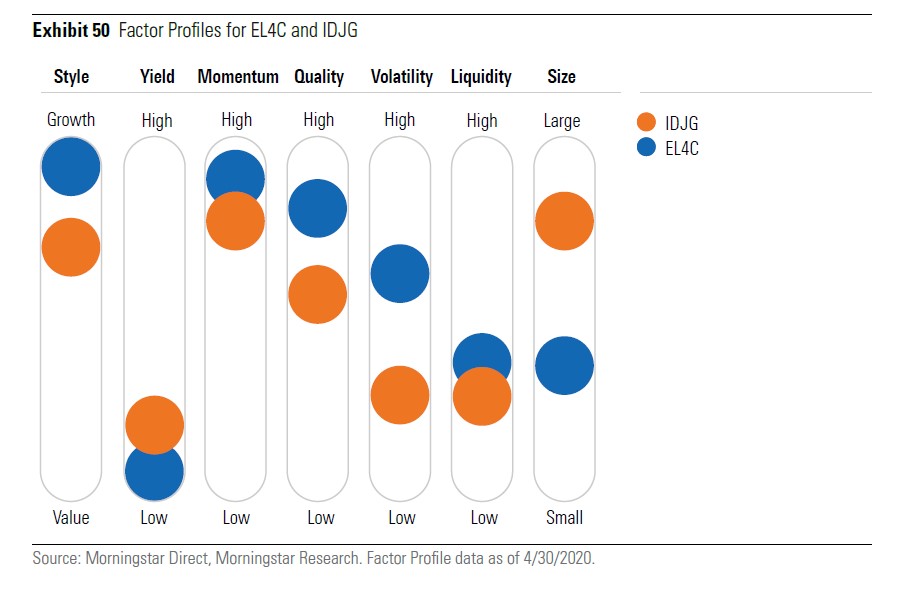

Al secondo posto in un’ideale classifica della dispersione dei rendimenti nei primi cinque mesi del 2020 troviamo gli Etp con orientamento verso i titoli growth, anche se il campione è piccolo. Si va dal +5,71% di Deka Stoxx Europe Growth 20 Etf al -11,49% di iShares Euro Total Market Growth Large. Il primo è concentrato in 20 titoli europei con le più alte caratteristiche growth e attribuisce loro un peso in portafoglio in base al punteggio di questo fattore. Il secondo prende a riferimento l’Eurozona e ha un paniere di azioni a larga capitalizzazione growth, pesate per la loro capitalizzazione. In tutto, il 30 aprile aveva 70 posizioni. Attraverso lo strumento di profilazione fattoriale di Morningstar è possibile comprendere meglio il divario di performance. L’Etf di Deka ha catturato di più non solo il fattore “crescita”, ma anche il momentum e la qualità, che insieme hanno permesso di ottenere migliori performance nel periodo considerato.

Profilazione fattoriale degli Etf di Deka e iShares

Occhio alle differenze

Se volessimo trovare un mix ideale di fattori nei primi cinque mesi del 2020 dovremmo mettere insieme growth, momentum e tecnologia. Ma al di là dei risultati di questo breve periodo eccezionale che ha agitato le acque del mercato, la lezione più importante è che gli Strategic beta hanno un approccio attivo alla costruzione del portafoglio per cui è difficile trovarne due uguali a differenza degli index fund tradizionali. Per questo, dicono i ricercatori di Morningstar, è necessaria un’attenta analisi quando si sceglie uno strumento di questo tipo.