Durante la prima settimana di maggio le Banche Centrali hanno ricalibrato l’orientamento monetario, a chiara dimostrazione che l’inflazione non è l’unico fattore determinante per le loro decisioni. Ecco quali sono le implicazioni per la direzione futura della politica monetaria secondo il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM.

Fondamentali

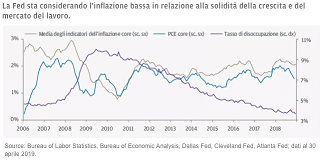

Il fatto che all’ultima riunione del Federal Open Market Committee della Federal Reserve il presidente Jerome Powell abbia definito “appropriati”, alla luce della natura temporanea del rallentamento dell’inflazione, i livelli attuali dei tassi d’interesse, segnala la scarsa propensione della Banca Centrale statunitense a tagliare i tassi esclusivamente in ragione di un’inflazione modesta. Sebbene l’indice core della spesa al consumo delle famiglie (PCE) sia sceso su valori molto bassi, la media di vari indicatori dell’andamento della spesa dei consumatori è più vicina all’obiettivo del 2% della Federal Reserve (Fed). Inoltre, l’economia statunitense continua a esibire una buona tenuta, come dimostra il robusto dato occupazionale di aprile al netto dell’agricoltura. Anche la Reserve Bank of Australia e la Banca d’Inghilterra si sono dimostrate disposte a sorvolare il quadro inflazionistico. Alla riunione del 7 maggio la Banca Centrale australiana ha lasciato invariati i tassi (malgrado alcuni operatori si attendessero un ribasso), citando a giustificazione la solidità del mercato del lavoro; mentre all’ultima riunione la Banca d’Inghilterra ha mostrato un orientamento relativamente restrittivo nonostante la traiettoria discendente dell’inflazione britannica. Anche la Reserve Bank of New Zealand, che l’8 maggio è stata la prima Banca Centrale dei Mercati Sviluppati a tagliare i tassi nel ciclo attuale, è intervenuta a causa della combinazione di inflazione bassa e crescita economica in rallentamento. La ricalibrazione dell’orientamento monetario delle Banche Centrali ci spinge a ritenere che nel prossimo futuro la politica monetaria rimarrà nel complesso invariata, salvo in presenza di indicazioni di un deterioramento della crescita o dell’occupazione.

Valutazioni quantitative

I rendimenti dei Treasury decennali sono scesi di 12 punti base rispetto al picco del 2,6% segnato il 17 aprile, in parte per effetto della riacutizzazione dei timori sulle relazioni commerciali sino-statunitensi. Il mercato sconta attualmente, con un consensus pressochè pieno, un taglio sui Fed Fund entro la fine del 2019. Anche se riteniamo che la prossima mossa della Fed sarà un taglio piuttosto che un rialzo, non ci aspettiamo un intervento a breve termine alla luce degli ultimi commenti dei suoi esponenti e dell’assenza di catalizzatori, a parte la bassa inflazione.

Fattori tecnici

Le indagini sul posizionamento degli investitori indicano che molti sono passati da una duration corta sui tassi statunitensi nel quarto trimestre 2018 a posizioni di duration più lunghe. Il passaggio alla duration lunga ha però interessato per lo più la parte breve della curva sulle scandenze più lunghe, mentre il posizionamento sulle scadenze trentennali si mantiene corto: il mercato quindi continua comprare le scadenze corte (bull steepening). I dati sugli investimenti nei fondi confermano le rilevazioni delle indagini, infatti le strategie sui titoli di elevata qualità e duration lunga, come ad esempio i fondi US Aggregate, hanno registrato afflussi per 3,6 miliardi di Dollari nella settimana al 6 maggio, per un totale di 56 miliardi di Dollari da inizio anno (dati aggiornati al 6 maggio). Sarà interessante osservare se il posizionamento di consenso riuscirà a impedire il materializzarsi di un ribasso dei tassi.