A cura di Morningstar

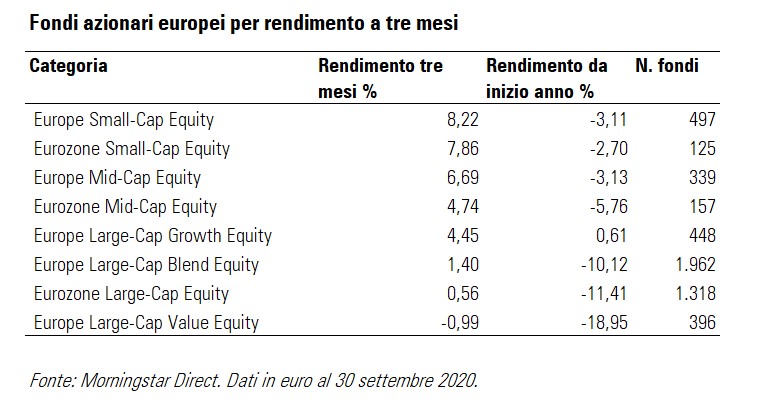

I fondi azionari specializzati sulle mid e small cap europee hanno battuto quelli con focus sulle società a larga capitalizzazione nel terzo trimestre 2020.

Appetito per il rischio

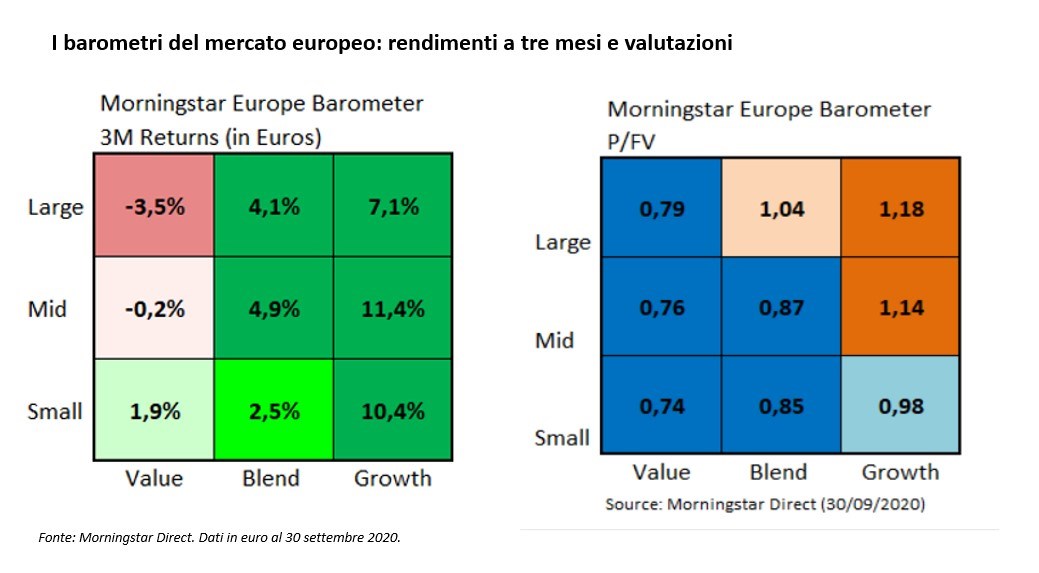

I risultati riflettono l’andamento dei titoli nel Vecchio continente. Il Barometro di Morningstar mostra, infatti, rendimenti migliori sia nelle società con orientamento al valore sia in quelle growth. Il ritorno dell’appetito per il rischio tra gli investitori può spiegare l’interesse per le aziende a minor capitalizzazione, che si caratterizzano generalmente per una volatilità più elevata, causata da una maggior sensibilità al ciclo economico e una minore liquidità in Borsa. In fasi risk-on, dunque, possono beneficiare del flusso di denaro che si riversa in questa asset class; per contro, quando cambia il sentiment di mercato, possono essere maggiormente penalizzate a vantaggio delle large cap.

Prospettive future

Secondo Yoram Lusting e Michael Walsh, rispettivamente responsabile Emea delle soluzioni multi-asset e strategist di T. Rowe Price, ci sono diverse ragioni per cui le small cap potrebbero continuare a fare bene, tra cui la minore esposizione alle tensioni geopolitiche e le turbolenze globali, la prospettiva di una ripresa economica e la possibilità di partecipare all’espansione che le porterà a diventare le big cap del futuro.

Valutazioni attraenti

Guardando al rapporto prezzo/fair value (valore equo), vediamo che le imprese a minor capitalizzazione europee hanno valutazioni migliori rispetto alle blue chip. Mentre le large cap growth trattano a premio di circa il 20%, le small cap con lo stesso stile sono leggermente a sconto. Allo stesso modo, tra i titoli orientati al valore, quelli di taglia piccola sono più economici. Detto in altri termini, significa che possono potenzialmente apprezzarsi nel futuro. Una situazione analoga riguarda Wall Street. Tra i titoli americani coperti dalla ricerca Morningstar, le migliori occasioni sono nelle small e mid cap. “Il 36% delle società di medie dimensioni è sottovalutato”, spiega Dave Sekera, strategist di Morningstar. “Inoltre, il 50% delle small cap ha quattro o cinque stelle” (per la metodologia di rating azionario, clicca qui).

I migliori del trimestre

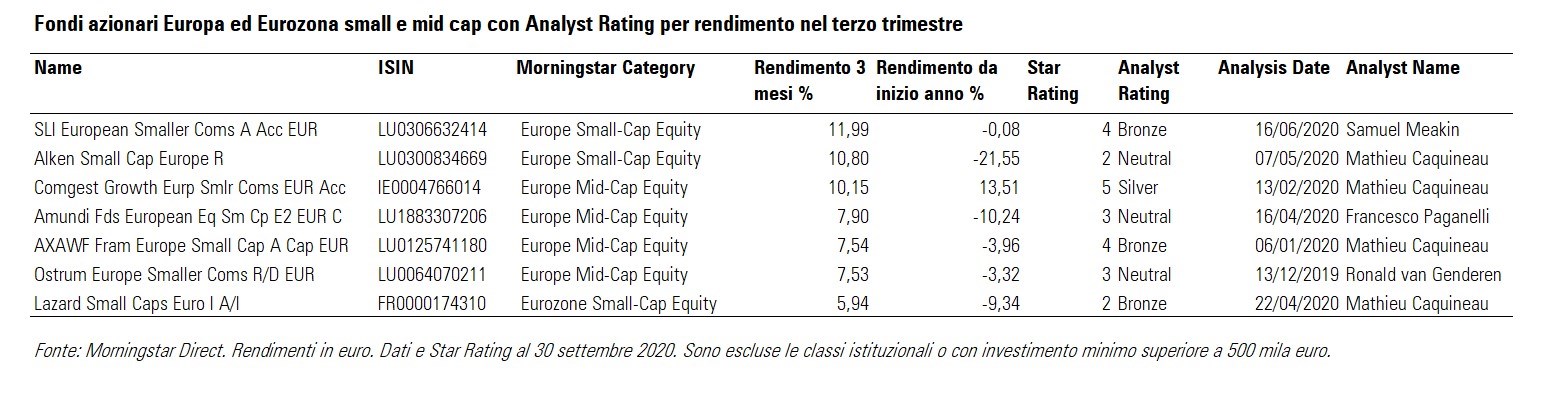

Il numero di fondi azionari europei specializzati su small e mid cap è inferiore a quello delle società a maggiori dimensioni, in ogni caso l’offerta è ampia. Tra quelli disponibili in Italia, coperti dal Morningstar analyst rating, il migliore per performance nel terzo trimestre è Sli European Smaller Companies A Acc Eur, che ha un giudizio qualitativo pari a Bronze (per la classe A, report di Samuel Meakin del 16 giugno 2020). I principali punti di forza, spiegano i ricercatori di Morningstar, sono l’esperienza del gestore, Andrew Paisley, maturata in oltre vent’anni di attività, e un processo di investimento consolidato che è basato su un modello di selezione quantitativa volto ad individuare situazioni di miglioramento o peggioramento aziendale. Esso rappresenta un punto di partenza per le decisioni del team di analisti. Quattro stelle, il fondo ha ottenuto rendimenti mediamente superiori alla categoria su diversi orizzonti temporali, dimostrando di saper creare valore attraverso lo stock picking.

Attenzione ai rischi

Al secondo posto per performance trimestrale, troviamo Alken small cap Europe R, che ha un Analyst rating neutrale (nella classe R, report di Mathieu Caquineau del 7 maggio 2020). Oltre ad essere stato penalizzato, come l’intera categoria dal crollo delle Borse a marzo, il fondo ha subito un ulteriore colpo a giugno, a causa della sua esposizione alla società tedesca di servizi finanziari e pagamenti digitali, Wirecard, che è crollata dopo che sono emerse irregolarità nei conti. “La società rappresentava circa il 10% del patrimonio del fondo al 17 giugno 2020”, si legge in una nota di Morningstar. “Tuttavia, il gestore Nicolas Walewski, e il suo team hanno venduto il titolo dopo la notizia. Lo avevano in portafoglio dal 2016, tra la forte volatilità generata dalle speculazioni sulle pratiche contabili. Questa esposizione ha creato un forte rischio specifico per il fondo, con conseguente calo del valore. Detto questo, la strategia è sempre stata rischiosa perché è caratterizzata da scelte basate su forti convinzioni di investimento e decisioni controcorrente. Dopo l’episodio, il team ha annunciato di voler rivedere il processo e le procedure di risk management nella direzione di una maggior diversificazione”.

Medaglia d’argento

Al terzo posto per rendimenti nel terzo trimestre, si colloca Comgest Growth Eurpean smaller companies Eur Acc, che è il fondo con più alto Analyst rating tra quelli esaminati. Nell’attribuire la medaglia d’argento (report di Caquineau del 13 febbraio 2020), i ricercatori di Morningstar hanno spiegato che il punto di forza è il “robusto e disciplinato approccio orientato alla qualità e alla crescita”. Il team di gestione si focalizza esclusivamente su società altamente redditizie, in grado di accrescere gli utili indipendentemente dal ciclo economico. Si tratta generalmente di società con una posizione di mercato dominante, un management di qualità e bilanci in salute. Il portafoglio è concentrato (25-30 titoli) e tipicamente poco esposto ai settori più ciclici, inclusi il comparto bancario. Il fondo ha cinque stelle, grazie a rendimenti decisamente superiori alla media su più orizzonti temporali e un rischio in linea, se non inferiore, alla categoria.

Competenze e scelte strategiche

Tra gli altri comparti coperti dall’analisi Morningstar, due hanno un rating Bronze. Si tratta di Axawf Framlington Europe Small Cap A Cap Eur e Lazard small cap euro I. Il primo può contare sull’esperienza e le capacità del gestore, Isabelle de Gavoty, che è entrata in Axa IM nel 1998. Il suo approccio è stato stabile e coerente nel tempo, orientato alla ricerca di società a medio e piccola capitalizzazione con stile growth, che sono negoziate a prezzi definiti dal team “ragionevoli”. Dal 2010, il portafoglio è diventato più concentrato, il che ha aumentato in certe fasi la volatilità, ma il gestore ha sempre dimostrato di saper gestire il rischio. Il secondo fondo ha avuto rendimenti inferiori alla categoria negli ultimi tre anni, che sono da attribuire a una rigorosa disciplina di analisi delle valutazioni, che porta ad escludere i titoli a più forte crescita e quelli guidati dal momentum. Inoltre, il portafoglio è composto da società con capitalizzazione più bassa di gran parte dei concorrenti. “Tuttavia, riteniamo che il comparto abbia dei meriti nel lungo periodo”, spiega Caquineau in un report del 22 aprile 2020. “La selezione azionaria nel segmento value è stata positiva nel decennio e il fondo ha largamente sovraperformato in condizioni di mercato diverse da quelle degli ultimi anni (in cui lo stile growth ha corso di più, ndr)”. Proprio per le sue caratteristiche, questo strumento è adatto a investitori pazienti”.