Quest’anno il triathlon di New York è stato annullato per il caldo eccessivo e anche l’economia globale lotta con le perturbazioni atmosferiche. Gli “energy drink” delle banche centrali esplicheranno gli effetti desiderati solo più avanti nel corso dell’anno. E’ l’opinione di Frank Häusler, Chief Strategist di Vontobel Asset Management.

Nella sua metafora, l’esperto sottolinea che il “triathlon delle economie nazionali” presenta attualmente un quadro piuttosto desolante. L’atleta americano abituato a vincere rischia un colpo di calore. L’ambizioso inseguitore cinese perde decisamente terreno. La speranza tedesca mostra i primi segnali di affaticamento. Inoltre, tra i partecipanti serpeggia un certo nervosismo.

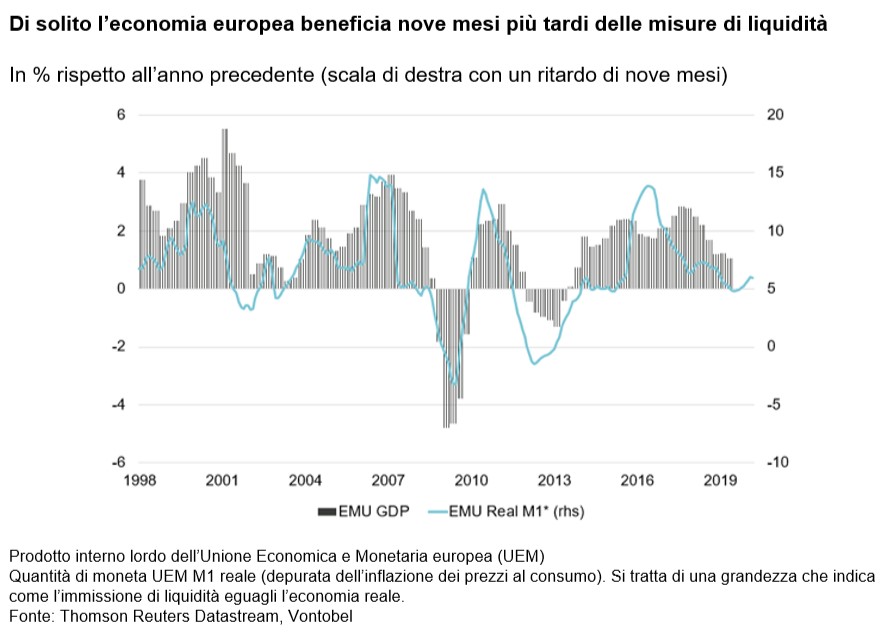

Le iniezioni di liquidità non generano alcuno stimolo

In qualità di co-organizzatori dell’”evento”, prosegue Häusler, le banche centrali si impegnano al massimo per consentire il regolare svolgimento della gara. Nel 2018 erano stati annunciati aumenti dei tassi e tagli di liquidità, ma dall’inizio dell’anno non se ne è più parlato e di recente la Fed ha addirittura abbassato i tassi mentre la Banca Centrale Europea (Bce) intende allentare ulteriormente la propria politica monetaria. In effetti, ai punti di ristoro c’è molto da fare, ma gli sport drink offerti non riescono a spronare gli atleti ad aumentare il ritmo. In Europa e Cina la congiuntura si trascina molto lentamente.

Molti osservatori si chiedono se le banche centrali stiano perdendo il controllo, ma secondo l’esperto di Vontobel la risposta a tale quesito è molteplice. Da un lato, infatti, le misure di sostegno sono accolte con favore, poiché un andamento economico incoraggiante presuppone tassi bassi e un livello sufficiente di liquidità. Dall’altro, le ulteriori iniezioni di liquidità perdono visibilmente efficacia, perché anche in ambito monetario vale il principio economico dell’utilità marginale decrescente.

“A nostro giudizio, però, rimane sempre ben al di sopra dello zero. Il forte calo dei rendimenti obbligazionari indica che le prospettive economiche si sono decisamente offuscate. In tal senso la politica monetaria delle banche centrali mondiali, ritenuta di recente molto più generosa, si è rivelata in effetti coerente. Gli oneri finanziari delle imprese calano di conseguenza, per cui l’effetto positivo arriverà in ritardo (vedere grafico). Secondo la nostra analisi, le economie nazionali dovrebbero poter raccogliere i frutti dei mutamenti generati dalla politica monetaria solo nella seconda metà del 2019”, spiega Häusler.

Altre fonti di energia?

Altre fonti di energia?

Altre fonti di energia?

Altre fonti di energia?Forse un altro comitato organizzatore riuscirebbe a rivitalizzare la gara? In definitiva, anche i governi dispongono di strumenti per poter animare il quadro congiunturale, come ad esempio incentivi fiscali o programmi d’investimento. A tal proposito si nomina sempre la Germania, che potrebbe finanziare senza troppi sforzi l’urgente rinnovamento delle proprie infrastrutture. Berlino si è però opposta a un simile progetto, poiché intende prima di tutto perseguire una politica di bilancio che abbia come obiettivo quello di raggiungere quantomeno il pareggio. Anche l’Italia sta dichiaratamente pensando di adottare misure di sostegno per l’economia, ma non è in grado di intraprendere un simile programma per via dell’eccessivo indebitamento. Sono pertanto poco probabili eventuali interventi da parte del governo. Tuttavia, Usa e Cina potrebbero sorprendentemente avviare dei programmi congiunturali di portata più ampia di quanto finora atteso.

Scendere in pista senza esclusione di colpi

Nelle baruffe tra gli atleti di punta, servono a ben poco le misure stabilite dalla direzione di gara. Infatti, la guerra commerciale latente tra Usa e Cina si è nuovamente inasprita: a inizio agosto il presidente Usa Donald Trump ha deciso di applicare un dazio del 15% sulle importazioni dalla Cina di beni finora esenti per un valore di 300 miliardi di dollari. In ogni caso la tassa introdotta ha interessato con effetto immediato solo metà dei beni, in quanto si temeva certamente la reazione delle borse; l’imposizione del dazio sull’altra metà è fissata invece per fine anno. Sugli operatori di mercato incombe però il timore di un’ulteriore escalation del confronto tra i due paesi.

Non iper-drammatizzare la situazione

Per quanto il conflitto commerciale tra le due principali economie mondiali sia grave, non si devono perdere di vista le relazioni di base. A una più attenta osservazione, sia gli Usa che la Cina possono sopportare questi nuovi dazi. Ci aspettiamo un effetto congiunturale negativo pari a circa -0,1% per gli Usa e -0,2% per la Cina. Contrariamente a quel che si pensa, l’economia cinese dipende in maniera relativa dagli Stati Uniti. In effetti, il 20% delle esportazioni cinesi è diretto negli Usa, ma solo circa il 5% della produzione industriale della Cina viene sfruttato dall’America. Circa il 70% delle capacità cinesi è destinato al mercato interno, mentre il 25% ad altri Paesi.

“Riteniamo pertanto esagerati gli attuali timori di una recessione. Uno scenario favorevole presuppone però che le principali banche centrali non si limitino soltanto alle parole, ma decidano di passare ai fatti. È questo che ci aspettiamo, sebbene ad esempio il presidente della Banca centrale statunitense Jerome Powell faccia di tutto per non suscitare grandi aspettative di un ulteriore allentamento della politica monetaria”, conclude Häusler.